|

|---|

|

ITIコラム |

2015年5月21日 |

|

産地が生き残るには何をすべきか | 大木博巳 |

|

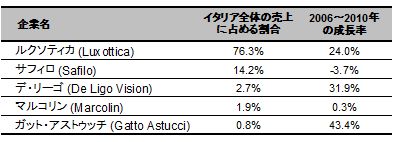

ベッルーノ県における眼鏡産地の形成 一昨年の冬、イタリア北東部ヴェネト州のベッルーノ県の産業連盟を訪問した。ベッルーノ県の総輸出の約70%は 眼鏡が占めている。イタリアの眼鏡輸出の85%はベッルーノ県で生産されている。イタリアの眼鏡生産の約9割が輸出向けであることから、ベッルーノ県はイタリアを代表する輸出型産地である。訪問の目的は眼鏡産地がどうやって生き残っているのかを伺うことであった。 ベッルーノ県の人口は20万人程度とコムーネ(イタリアの地方自治体の最小単位)程度の小さい県であるが、面積は3000平方メートルを超えて広大である。しかし、ドロミティの奇岩地帯を抱えて、ほとんどが山岳地帯で製造業に適した場所とは言えない。 ベッルーノ県で眼鏡作りが始まったのは、19世紀末まで遡ることができる。1878年に近隣諸国に行商に出掛けた者の一人が故郷に戻り、小さな眼鏡作業所を開所したのが最初であるという。当時のベッルーノ県は産業もなく、地理的に辺境地で、交通アクセスも悪い貧しい寒村であったが、厳しい労働条件に耐え得る安価な労働力と豊富な水資源による水力エネルギーには恵まれていた。眼鏡が選択された理由は、単純明快である。眼鏡は軽くて持ち運びが容易なためである。当時の市場はパドバ(ヴェネト州)、今では高速道路を飛ばせば1時間余りで行けるが、当時は山道の難路を100Km以上も歩いて売りに行っていた。 ベッルーノで眼鏡が、産業として発展するのは第二次大戦後である。とりわけ、1960年代に急速な発展を遂げて産地を形成するようになった。その契機が、1963年にベッルーノ県でおきたバイオントダム大惨事である。ダムが決壊して2000人以上の死者を出した。この大惨事を受けて、被災者救済のために国が特別投資奨励法制度を制定した。これはこの地域で活動する企業に税制優遇措置を行い、企業に無償で土地を与え、総合的な経済開発に非常に役立った。特にヴェローナなどの起業家がメガネ製造業に投資をし始めたことが発展の基盤となった。 ベッルーノ県のメガネ枠の集積地は、①カドーレ渓谷中央部、②アコルド地区、③セグジーノ地区、④ウーディネ地区、⑤ロンガローネ地区等である。このうち、①,③,④地区が伝統的なベッルーノ眼鏡産業集積地である。60年代にこれらのエリアで眼鏡産業が発展した要因は、第1に低額賃金。これらエリアは欧州だけでなくイタリア国内でもかなり低かった。第2に世界市場での競争がそれほど熾烈でなく、顧客サービス、納期短縮、生産計画の合理化、品質コントロールの要求が低かった。第3に欧州における下中級品の生産基地として分業していたことなどが挙げられる。 ベッルーノ県における眼鏡産業は、最初に専門化した下請け工場が誕生し、特定の工程に特化した企業間の分業と相互補完を基盤とした産地が次第に形成されるようになった。1970年代には生産プロセスの分散化、工程に特化した企業同士はネットワークを構築することで、企業間の生産ネットワークが形成された。既に大手の企業が存在し、これらからスピンオフした者が起業した特定の生産工程に特化した小規模企業が、多数出現しはじめた。これらの職人企業や下請け企業は大手企業と補完的な関係を維持し、生産のノウハウが産地内に普及、浸透して共有化された。中小零細企業は物作りに専念し、その一方で大手企業は市場との関係を構築していった。 1980年代に入り消費文化全盛期を迎えて、その勢いはとどまることはなく、リラ安の追い風を受けて産地の製品供給は増加を続けた。ベッルーノ県の産地では、増え続ける需要に対応して安定的に製品を供給できる柔軟性のある生産方式を既に構築していたからである。リーダー的存在の大手企業の規模は拡大し、小さな企業の数も増えていった。1971年は137事業所、就業者2,600名であった産地は、1981年には503事業所、就業者数4,268名となっていた。 大企業依存型の産地に変容 職人企業や下請け企業と大手企業とが補完的な関係を維持しながら産地を形成するという産地のサクセスストーリは80年代で終わる。90年以降のベッルーノ県の眼鏡産業の発展は、大企業に依存するようになる。産業連盟によれば、ベッルーノ県のメガネメーカーは2004年には606社あった企業数は2011年には361社 、2012年に309社と著しく減少している。ベッルーノ県の就業者は約1万1000人のうち約半数が大企業に勤めている。就業者のうち7000人が女性である。 ベッルーノ県の眼鏡産地からは、国際的に業界リーダーとなっている大企業が生まれた。その代表格がルクソティカである。さらに、サフィロ、デ・リーゴ、マション、マルコリンの4社も世界のトップメーカとして活躍している。これらリーダー企業5社でベッルーノ県の雇用者数の4分の3以上を占め、売上高はリーダー企業5社の合計でベッルーノ産地全体の98%を占めている。 これら大手5社のうち、ルクソティカが飛び抜けている。イタリアの眼鏡産業の売上げの4分の3以上をルクソティカ1社が創出している。ルクソティカは1961年にベッルーノ県アゴルド地区で下請け企業として誕生した。60年代末にはメガネフレームメーカーに転身していた。当初から技術革新と品質管理向上のため、全生産工程を自社内で完結する統合型生産方式を企業戦略とし、地域内外の下請け企業や流通ネットワークなどの買収により拡大を続けてきた。今では企画設計、各生産工程から流通までのバリューチェーンを自社内でこなし、その一部を下請け企業に委託することもあるが、基本戦略は変わっていない。本社はミラノへ移転したが、企画開発、マーケティング、生産などの事業の重要な部分はアゴルドに残されている。ベッルーノの産地内には4工場を有し、約5,600人が就業している。

ベッルーノの主要5企業の売上 (2010年)

資料: ISTATのAIDAデータを元にヴェネト商工会議所 が作成

ルクソティカの選択 ベッルーノの眼鏡産地からなぜ世界的な大企業が誕生したのか。それは、ルクソティカが次の二つの選択を行ったからである。 第1の選択は、独自のブランドに力を入れない、生産もしないということである。これをルクソティカが先鞭をつけて、他の企業も真似をした。ルクソティカは自社ブランドの眼鏡生産をやめた最初の企業である。自社ブランドの代わりにアルマーニ、ベルサーチやフェンディなどの有名ブランドを生産し、高級店の販路を利用した。これにより主要ブランドやデザイナーにロイヤルティを支払うことになるが、自社のPRという点では大きなメリットがあった。メーカーの名前が認知されるようになったことで、新規市場の開拓に有利に働いた。このやり方が正しいと気が付いた最初の会社がルクソティカであった。自社ブランド生産を続けた会社は、成長できなかった。 第2の選択は、すべての販路(ディステリビューションチャンネル)をコントロールすることである。90年代までは眼鏡メーカーは製品をバイヤーに販売し、バイヤーが細かく国ごと、地域ごとに眼鏡を販売していた。あるいは、眼鏡専門小売チェーンに販売するというのが一般的であった。ルクソティカは、90年代から米国や欧州で、眼鏡専門小売チェーンの買収を始め、生産から販売までを一括して掌握した。その効果は、①生産コストから販売価格までを自社でコントロールすることにより、利益率を改善させることができた。高級なメガネに関しては利幅を400から500%を上乗せすることができた。 ②消費者により近い関係を持つことで消費者の嗜好をより迅速に捉え、新製品開発・投入に強味を持つことができた。 ルクソティカの選択は、90年代以降における市場環境の変化にうまく対応できた。中国をはじめとするアジア各国の安価な製品の品質が目覚しく向上して、先進国のメーカーは、否応なく、中上級品の製造シフトが求められた。特に1990年後半以降では、新興国、特にアジア諸国が海外眼鏡生産市場に本格的に参入しはじめ、産地構造は大きな変革期を迎えた。 ルクソティカのようなリーダー企業は、商品開発や製造、品質管理や流通に至るまで、全ての工程を内部に取り込んだ垂直統合型組織をさらに強化した。また、海外生産国へ部品等の生産拠点移転することでコストダウンを実現すると同時に、新興市場への直接のアクセスの窓口としても機能させ、成長の糧とすることができた。さらには、産地内の革新力や企画力の優れた企業とのみ下請け契約を結ぶという企業戦略をとったため、部品等の生産を担っていた多くの中小企業は姿を消していき、生産は大企業と30社前後の中規模企業に集中するようになった。 ドイツの産地の衰退、日本の凋落 眼鏡産業の産地にも栄枯盛衰の歴史がある。眼鏡はイタリアで発明され、ドイツが精密機器として発展させ、ドイツが長らく欧州の産地であった。しかし、かつて、ローデンストック、カールツアイス、フィルマンなど世界を代表するメーカーが存在していたドイツ眼鏡産業は、いまや見る影もない。ドイツの眼鏡産地は、シュトゥットガルト、レゲンブルグ、ニュールンベルグ、ビュルツブルグ、イェーナ、トレスデン、ブラウンシュバアイグ、ラーテナウ等広範に鏡産地が存在していた。しかし、80年代後半から徐々に生産規模を縮小させ、眼鏡の統計資料を探すことも困難となっている。ドイツの産地に代わってイタリアのベッルーノが欧州の産地として生き残った。 ドイツの眼鏡産業が衰退した要因として、①海外移転により、産地が空洞化したこと。人件費の安い隣国(チェコ、ハンガリー、オーストリー)に生産拠点を移し、国内メーカーは流通、小売店のネットワーク構築を重視した結果、産地の事業者数が減少、脆弱化した。②消費者ニーズの変化に対応できなかったこと。高品質のガラスレンズに執着したため、市場の要求(プラスチックレンズ)への対応が遅くなった。極端な品質重視主義のため眼鏡レンズがガラス(完璧志向)からプラスチックに移行したという事実の認識が遅くなった。③世界最大の眼鏡見本市OPTICAの衰退。結果としてMIDO(イタリア)、SILMO(フランス)が重要見本市に急浮上してビジネスを奪われた。④技術革新に乗り遅れたこと。ドイツは、日本の眼鏡産地が開発したチタン技術の導入が遅れた。⑤他産業への技術移転、新分野進出に成功したこと等が指摘されている。フレームメーカーとしてよりレンズメーカーとしての生き残りを模索して、関連光学機器メーカーへと変貌した。他産業への転換に成功したということからすれば、ドイツの眼鏡産業は衰退したのではなく進化したといえよう。 ドイツの眼鏡産業が衰退する中で、前述したようにイタリアが台頭し、90年代以降に、産地から国際的な大企業が誕生した。イタリアの産地は、メタルフレーム枠からサングラス製品を中心とした輸出国にシフト、有名ファッションブランドを手中にした中小企業がグローバル企業へと飛躍をした。シャネルやプラダ、ドルチェ&ガッバーナ、ヒューゴ・ボスなど欧米の超有名ブランド眼鏡・サングラスはイタリアの大手4社で独占的にライセンス生産されている。 かつての世界的な眼鏡産地の一つであった日本の鯖江はどうか。日本の眼鏡産業は、1980年代後半には中堅以上のメーカーがチタンフレーム製品を主軸にしたことにより、メタルフレームの王座についた。チタンを使った眼鏡が初めて登場したのは、1982年に福井県産業会館で開かれた「日本めがね展」である。「チタンは鉄と同じ強度を持ちながら、鉄より軽く、さびにも強い耐蝕性に優れている。高級感あふれたチタンフレームは、革新的な新素材として眼鏡業界の注目の的になった。」(「めがねと福井」福井県眼鏡協会)チタン加工の難点を一つ一つ解決したことで、チタンの時代を切り開いた。 しかし、イタリアのファッションブランドと日本のチタンフレーム、それぞれの高付加価値戦略の眼鏡市場における成果を比較すると、イタリア企業に軍配が上がる。 日本の産地は中国価格に苦しめられた。技術によって差別化を図った日本は、技術力に見合った価値を獲得することができず低収益に構造に陥った。日本メーカーは、中国では技術的に生産できない高付加価値品に特化し、単価が中国製品よりは数十倍は高い値段で販売した。しかし、値段は、きわめて安価な中国価格がベースとなり値決めされていたことから、中国製品の数十倍といってもきわめて安い価格で買い叩かれた。 しかも、中国製品は価格が安いだけでなく、品質も向上していることから日本製品に比べて割安感がある。中国製品の品質の向上には、日本の技術が中国に流入したことが影響している。日本におけるリストラが技術の流出を招いたのである。 他方、鯖江企業が手掛けていた欧米の超有名ブランド眼鏡・サングラスも、ブランド管理と流通販売力のある企業にライセンスを一元化する流れの中で、イタリアの有力企業にライセンスを持って行かれてしまった。したがって、ライセンス契約が切れると、売れ筋だった商品の生産がそっくり鯖江のメーカーから消滅してしまい、福井県の生産高は減少の一途をたどった。 産地の国際化とは輸出のことを指す イタリアメーカーは、長らく、ドイツ、フランスメーカーの下請けに甘んじていたが、技術力を高めながら、脱下請け策を模索し、ファッションブランドとの提携を梃にして世界市場で成功したのである。眼鏡枠に限らず、アパレルでもおなじようなことがおきている。イタリアのアパレル産業は、フランスの下請けであったが、その状況下でアパレルメーカーはアルマーニに代表されるイタリア人デザイナーを育成して、80年代にイタリアブランドの創出に成功している。イタリア中小企業の長期戦略の賜物である。 イタリアのベッルーノの経験から産地して生き残るには何が必要か。イタリアの大手眼鏡企業は、世界中で一番割安な場所で生産できる力を持っている。それにもかかわらず、産地の生産拠点を置くメリットは何か。それは、「メイドインイタリー」に商業的な価値を見出しているためである。 世界の消費者やバイヤーたちは、イタリア製のマークのある製品に価値を見出している。イタリア製であるということは、品質やブランドイメージに加えて、さらに一つの本質的な付加価値をつけ加えているというのである。ルクソティカは、米国のサングラスブランド、レイバンを買収した。レイバンはすべてのメガネを米国内で生産していたが、ルクソティカは、買収後すぐに米国内の3工場を閉鎖して、ベッルーノの工場にレイバンの生産を移転した。昔から米国で作られていた製品の生産が、突然イタリアにもっていかれたにもかかわらず、製品に対する評価に何の変化もなかった。特に米国市場では、生産の移転に対して何の問題も感じられなかった。これもメイドインイタリーの力が非常に大きいからだというのが産業連盟の見方であった。 イタリアの大手眼鏡企業は半完成品を彼らの海外生産拠点あるいは外部サプライヤーから購入し、イタリアで組み立てている。この過程を経ることで、海外で高く評価される「メイドインイタリー」のマークを入れることができる。現在の規則ではイタリアに一つの生産拠点を維持することで、メーカーはイタリア製の製品を生産し、国際市場に簡単に提供することができる。メガネは簡単に小さいし軽いので簡単に輸出できる製品であることも幸いしている。イタリアメーカーの最大の関心は、製品の原産地に関するEU規制を順守することにある。また、イタリアの検査当局も、生産工程に関して非常に注意深く検査を行っている。 イタリアでは、産地の国際化とは、輸出のことを指す。大手メーカーも非常に輸出に力を入れている。産業連盟の企業支援も輸出促進が主な役割となっている。 最後に、イタリア産地の教訓として次の2点を指摘したい。 第1は「メイドインジャパン」を大事にすることである。最近の中国人観光客による日本製品の爆買いは、あらためて「メイドインジャパン」の価値を教えてくれた。中国で作って日本で販売している製品でも中国で販売している製品とは、どこか違うと感じている。日本製品にも、イタリア製と同様に、品質やブランドイメージに加えて、さらに一つの本質的な付加価値を持っている。 第2は、日本には様々な地域ブランドがあるが、これらを「メイドインジャパン」に統一すべきである。イタリアは、日本以上に地域の独自性が強い国である。イタリアの地方自治体の基本的単位はコムーネである。コムーネは、かつての自治都市の伝統を受け継いだといわれているが、イタリア全土に8092(2011年)のコムーネがあり、すべてのコムーネの中心にはカンパネッリ(鐘楼)が聳え、コムーネごとに違った音色を響かせている。この郷土愛をカンパ二リズモと呼んでいるが、カンパ二リズモが強いイタリアでも、輸出は「メイドインイタリー」のマークで統一されているようである。 |