2021/11/11 No.497中国経済の減速要因と今後の見通し

真家陽一

(一財)国際貿易投資研究所 特任研究員

名古屋外国語大学 教授

国家統計局は2021年10月18日、第3四半期(7〜9月期)の実質国内総生産(GDP)成長率が第1四半期の前年同期比18.3%増、第2四半期の7.9%増から減速し、4.9%増だったと発表した。同局の付凌暉報道官は同日の記者会見において、「今年上半期の中国経済は安定した回復を維持したが、第3四半期に入ってから、国内外のリスクと挑戦が増えた。世界的に感染症が拡大・蔓延し、世界経済の回復の勢いがやや鈍化し、国際商品価格が高止まりで推移し、国内の一部地域は感染症と洪水による衝撃を受けた」との見解を示した(「国家統計局ウェブサイト」2021年10月18日)。

実際、現地にヒアリングしたところでも、第3四半期は景気が下振れしたとの声が少なくない。比較的堅調な回復を見せていた中国経済が減速した要因としては何があるのであろうか。また、中国経済は今後、どのように推移していくのであうか。本稿ではこうした問題について検証してみたい。

1. 中国経済の減速要因

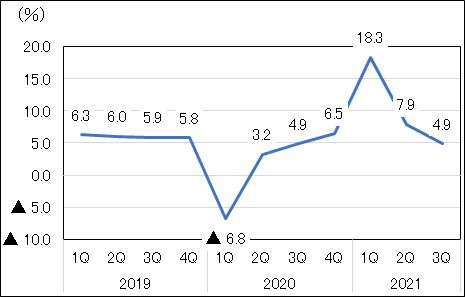

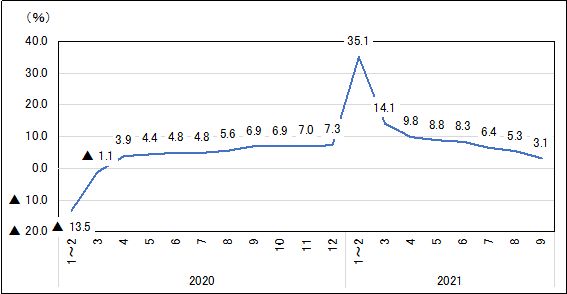

2020年の中国の実質GDP成長率は、新型コロナ感染症拡大の影響を受けて、第1四半期は前年同期比6.8%減と四半期ベースでは統計を遡れる1992年以降で初のマイナス成長に落ち込んだ。その後は感染症の収束に伴い、第2四半期が3.2%増、第3四半期が4.9%増、第4四半期が6.5%増とV字回復を遂げた(図1)。

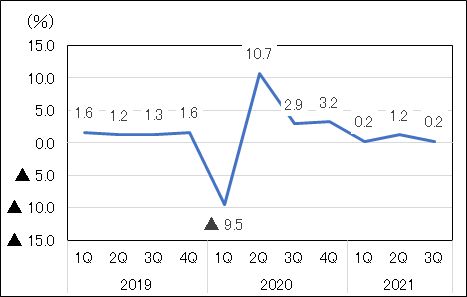

中国は実質GDP成長率を前年同期比で公表している。このため、仮に2021年の経済が減速せず同じペースで成長を継続した場合、前年の落ち込みの反動で第1四半期の成長率が1番高く、順次減速していくことになる。しかし、前期比で見た場合でも第3四半期は0.2%増にとどまっており、経済が減速傾向にあることは確かだ(図2)。それではその要因は何なのであろうか。

図1.中国の実質GDP成長率の推移(前年同期比)

図2.中国の実質GDP成長率の推移 (季節調整済み系列)(前期比)

(1)新型コロナウイルス感染症の拡大

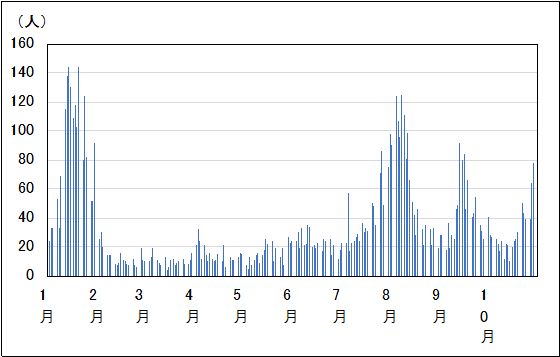

中国では2月以降、感染者数は諸外国に比較して極めて少ない人数で推移してきた。しかし、7月下旬から8月にかけて、感染力が強いとされるデルタ株の流入を背景に、散発的にクラスターの発生が見られ、感染者数が増加した(図3)。中国の新型コロナ対策は「ウイズ・コロナ」ではなく「ゼロ・コロナ」であり、部分的なミニクラスターであっても、強い防疫措置で移動が制限される。これにより、中国では感染拡大が抑えられているわけだが、他方、この方法は一時的とはいえ、コストと経済に与えるインパクトが大きい。

図3.中国における新型コロナウイルスへの新規感染者数の推移(2021年)

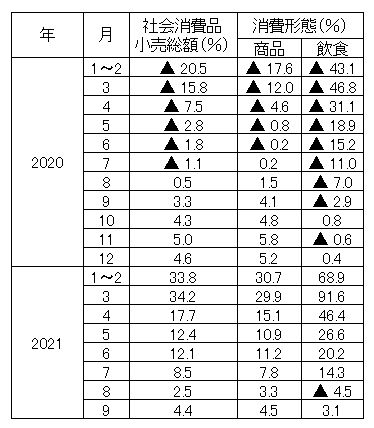

新型コロナウイルス感染症拡大の影響が特に大きかったのが消費だ。省を跨ぐ移動が規制されたことで団体旅行が中止になったり、映画館等の娯楽施設で入場が制限されるなどの事態が発生したことで、消費動向を示す社会消費品小売総額の伸び率は2021年6月の前年同月比12.1%増から、7月は8.5%増、8月は2.5%増と大幅に低下した(表1)。消費形態別に見ると、外食が控えられたことなどから飲食の消費は8月に4.5%減と落ち込みが顕著だった。また、商品の消費も3.3%増に鈍化した。

ただし、9月に入ると、一部の地域を除いて感染が収束に向かったことで、社会消費品小売総額は4.4%増、飲食も3.1%増に回復した。

表1. 中国の社会消費品小売総額の伸び率の推移(前年同月(期)

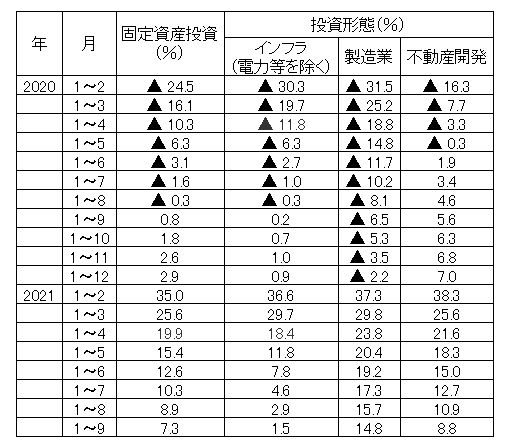

(2)固定資産投資の減速

固定資産投資は1〜9月期に7.3%に低下した(表2)。中国の固定資産投資(農家を除く)はインフラ、製造業、不動産開発で約7割を占める。このうち、減速が顕著なのがインフラ(電力等を除く)であり、1〜9月期には前年同期比1.5%増まで低下した。公共投資の悪化に伴い、建設機械の受注が減少したり、素材セクターなどの生産が低迷した。

加えて、下押しに拍車をかけたのが、9月頃から大きく顕在化した不動産大手の恒大集団の経営危機問題である。同問題を背景とした不動産市場の減速に伴い、不動産開発投資の伸び率は1〜9月期に8.8%と1桁台に低下した。恒大集団の経営危機問題の背景には、過剰なまでに拡大した不動産企業の債務を減らし、デフォルト発生を抑え込むことで、金融市場でのシステミックリスクを回避すべく、中国当局が不動産企業に対する締め付けを強化していることがある。

住宅都市農村建設部と中国人民銀行は2020年8月20日、北京で重点不動産企業に関する合同会議を開催した(「中国人民銀行ウェブサイト」2020年8月23日)。同会議を経て、不動産企業の資金調達に関して「3つのレッドライン」(①負債の対資産比率の上限: 70%、②純負債の対自己資本比率の上限:100%、③手元現金の対短期負債比率:100%以上)が実施された。

また、2021年1月からは、中国人民銀行、中国銀行保険監督管理委員会が「銀行業金融機関の不動産貸付集中度管理制度の構築に関する通知」を施行し、銀行の住宅ローンや不動産向け融資に総量規制が導入されるなど、不動産企業の資金調達を厳しく規制していく方針が打ち出された。こうした状況の中で、巨額の負債を抱える恒大集団が資金調達に支障を来したことが、同社の経営危機問題に発展した。

なお、インフラや不動産開発投資に比較して、製造業の設備投資は比較的堅調に推移しており、固定資産投資のブレーキにはそれほどなっておらず、むしろ下支えする要因となっている。

表2. 中国の固定資産投資(農家を除く)の伸び率の推移(前年同期比)

(3)工業生産の伸び率の低下

消費や固定資産投資の減速の背景には、工業生産の伸び率の低下もあり、9月は前年同月比3.1%増まで低下した(図4)。産業別に見ると、鉄金属製錬・圧延加工業(9.7%減)、自動車製造業(8.2%減)、紡績業(5.8%減)、非金属鉱物製品業(1.1%減)などの落ち込みが大きい。

図4.中国の工業生産の伸び率の推移

下押し要因になったのが、2020年末頃から世界的に深刻化している半導体供給不足および国際商品価格の高騰を背景とした原材料価格の上昇だ。原材料価格が押し上げられたことを受けて、2021年3月頃から生産者価格指数(以下、PPI)が急上昇しており、前年同月比でみた上昇率は9月に10.7%増と年初来最高となった。

半導体供給不足やPPI上昇の影響を強く受けているのが自動車産業だ。中国の自動車の生産・販売台数は2021年5月以降、5か月連続で前年同月割れが続いており、9月は生産台数が前年同月比17.9%減の207万7,000台、販売台数が19.6%減の206万7,000台となった。

中国自動車工業協会の陳士華副秘書長は9月10日の記者会見において、自動車の生産・販売台数の減少要因として「前年同期の生産・販売台数の基数が比較的高いこと、国内およびマレーシアでの新型ウイルス感染症拡大を受けて、サプライチェーン・リスクが高まり、減産圧力が更に拡大したことに加えて、半導体不足が企業の生産計画に著しく影響した」と強調した(「中国自動車工業協会ウェブサイト」2021年9月10日)。

その上で、陳副秘書長は「半導体供給不足の問題は依然として存在しており、第4四半期は市場需要の高まりも重なって、供給逼迫の問題を激化させるだろう。同時に、原材料価格の高騰が続けば企業のコスト圧力はさらに強まり、業界の運営に悪影響を及ぼす。さまざまな要因を勘案すると、通年の自動車市場は当初の予想より弱まる可能性がある」と指摘した。販売の減少は決して需要側が落ち込んでいるわけではなく、半導体不足で生産調整を迫られるという供給側の要因が大きい。

加えて、9月頃から、電力供給制限に伴う停電の影響を受けて、工場の稼働率が低下したことも工業生産の減速要因となった。電力供給制限の背景としては、世界的な石炭価格の高騰により、発電を石炭火力発電に依存している電力会社が発電量を抑制したことが指摘されている。中国では電気料金が統制されており、電力会社としては発電量を増加させると損失も拡大する問題を抱えていた。

また、中国政府の気候変動問題への対応も影響している。特に、習近平国家主席が2020年9月の国連総会における演説で、「二酸化炭素(CO2)の排出について2030年までにピークに達することを目指し、2060年までに炭素中立(カーボンニュートラル)実現を目指して努力する」と表明したことを受けて、第14次5か年計画(2021〜2025年)では、単位GDP当たりのエネルギー消費削減率および単位GDP当たりのCO2排出量の減少率をそれぞれ2025年までに13.5%、18%とする指標を掲げ、CO2排出削減と省エネに重点をおく方針が示された。

こうした状況の下、国家発展改革委員会は2021年8月12日、「2021年上半期における各地域のエネルギー消費量の抑制目標の達成状況に関する通知」を公布。各地方政府に対して、「上半期の厳しい省エネ情勢に対して高い警戒心を保ち、強力な措置を講じて、通年のエネルギー消費量の抑制目標を確実に達成しなければならない」と指示した。このため、目標の達成状況が厳しい地域を中心に地方政府が計画停電を実施したことも電力供給制限の背景となった。

2.中国経済の今後の見通し

2021年第3四半期の中国経済は、筆者が足元のリスク要因として、フラッシュ492「堅調に回復する中国経済に死角はあるのか?」(2021年8月23日)で指摘した①新型コロナウイルス感染症拡大、②半導体不足、③生産者物価指数(PPI)の上昇といった問題に加えて、9月頃から不動産大手の恒大集団の経営危機や電力供給制限といった問題が加わって、想定以上に悪化したことがうかがわれる。それでは、第4四半期以降の中国経済はどうなるのであろうか。

(1)改善が困難な新型コロナ・半導体不足・PPI上昇問題

まず、新型コロナウイルスへの感染者数については、10月は比較的抑えられていたが、11月に入り、2日が109人、3日が104人と2日連続で100人超となるほど、感染拡大の兆候が現れており、予断を許さない。もちろん諸外国に比較すれば極めて少ない人数ではあるが、中国が「ゼロ・コロナ」の対策を継続する限り、小規模でもクラスターが発生すれば行動制限がかかることから、消費に与える影響は決して小さくない。また、半導体不足やPPIの上昇は世界的な問題であり、中国国内での対応には限界があるのも実情である。半導体不足の問題について、業界関係者からは「2021年第4四半期頃から少し落ち着き始めるといわれているが、来年も逼迫状態が続く」といった声が聞かれており、当面は逼迫状態が継続することが予想される。

(2)インフラ投資は拡大に転換

他方、固定資産投資の減速に関して、特にインフラ投資が急減している背景には、今夏頃までは新規プロジェクトの実施に徹底的にブレーキをかけていたことがある。専項債(地方政府がインフラプロジェクトに必要な資金の調達を目的に発行する地方債)の発行状況を見ると、2021年は5月末までの発行累計額は前年同期の半分以下であった。しかし、6月以降は発行が増加し、発行累計額は9月末時点で前年同期の9割強の水準になっている(表3)。すなわち、第4四半期以降はインフラ投資がある程度拡大に転じていくことが予想される。この措置は政策的には何を意味するのであろうか。

表3.中国における専項債の発行状況

習近平国家主席は7月30日、「中国共産党中央政治局会議」を主宰、下半期の経済運営について指示を行った。会議では「マクロ政策の周期をまたぐ調節にしっかり取り組み、マクロ政策の連続性、安定性、持続可能性を維持し、今年と来年の2年間のマクロ政策をかみ合わせ、経済を合理的レンジに維持しなければならない」と強調された。すなわち、今年下半期だけでなく、来年の経済運営を重視するという政策の方向性が示されたのである。事実、会議は「予算内投資と地方政府債券の発行進度を合理的に調節し、今年末から来年初めに目に見える形の業務量の形成を図らなければならない」とも指摘している。

中国が今夏頃までインフラ投資にブレーキをかけ続けた背景には、2022年の成長率を確保することがある。特に2022年には5年に1度の共産党大会がある。3期目を狙う習主席としては、経済的には2022年も成長を持続することに最大のプライオリティを置いている。従って、第4四半期から来年第1四半期はブレーキからアクセルに切り替えるタイミングであり、インフラ投資もこの時期に集中しようとしていた。従って、インフラ投資が第4四半期以降は改善に向かうという方向性は比較的明確に示されている。

(3)恒大問題はハードランディング回避へ

9月に新たなリスク要因として浮上した、不動産大手の恒大集団の経営危機に対して、中国当局は10月に入り、不動産セクターや金融セクターに大きく波及させることを回避し、最終的にはハードランディングさせない方針に転換している。

例えば、劉鶴副総理は「少数の大手企業のデフォルトリスクを適切に処理しなければならない。現在、不動産市場には個別の問題が生じているが、リスクは総じてコントロール可能で、合理的な資金需要は満たされつつあり、不動産市場の健全な発展に向けた総体的な態勢は変わらない」と表明した(「中国人民銀行ウェブサイト」2021年10月20日)。

また、中国人民銀行(中央銀行)の易綱総裁も「恒大の現在の主なリスクは、①期限が到来した債務が返済されないこと、②一部の工事現場が停止していること、③予約販売済みの不動産が期限内に引き渡されることに不確実性があることだ。総体的にいえば、恒大リスクはケース・バイ・ケース・リスクであり、対応策としては、恒大リスクの他の不動産業者や金融セクターへの波及を回避することにある」と指摘。その上で易総裁は「恒大の負債は約3,000億ドルで、うち3分の1が金融負債で、債権者は分散し、担保もあり、総体的には恒大事件の金融セクターへの波及はコントロール可能だ。我々の恒大事件に対応する原則は、法律に規定された弁済順序を厳格に遵守し、債権者と財産権者の合法的権益を十分に尊重し、保護することである。この過程において、特に住宅を購入した消費者の合法的権益をしっかりと保護しなければならない。我々は法治の原則を堅持し、すべての債権者および利害関係者の正当かつ合法的な権益が公平に扱われることを確保する。全般的には、リスクを一定の範囲に抑え、システミックリスクの発生を回避できると自信を持っている」と述べている(「中国人民銀行ウェブサイト」2021年10月20日)。

ただし、恒大集団の処理方法が確定したわけではなく、デフォルト問題も当面は綱渡りの状況が続くことが予想されるだけに、対応如何によっては第4四半期以降の中国経済に影響が及ぶ可能性は否定できない。

(4)電力供給も拡大に転換

電力供給制限の問題に対しては、李克強総理が10月8日に開催した国務院常務会議において、「今年に入って国際市場のエネルギー価格が大幅に上昇し、国内の電力や石炭の需給逼迫が続き、多くの要因で最近、一部地域で電力供給制限が見られ、正常な経済運営と住民の生活に影響が出ている。関係方面は党中央と国務院の手配に従い、一連の措置をとり、エネルギー供給保障を強化する」と指摘された。

これを受けて、会議では石炭火力発電企業の電力供給拡大を支援すべく、段階的納税猶予政策を実施し、金融機関が合理的資金需要を満たすよう指導・奨励する措置が打ち出された。また、石炭火力発電の発電量が電力市場に投入されることを促進すべく、石炭・電力価格市場化形成メカニズムを改革し、市場取引電力価格の上下許容範囲をこれまでの10〜15%以内から20%以内に調整することも決定されており、今後は電力供給制限の問題が改善に向かっていくことが期待されている。

(5)注目される中央経済工作会議

中国経済のリスク要因である新型コロナウイルス感染症拡大、半導体不足、PPI上昇は世界的な問題であり、中国国内での対応には限界があるのも実情で、先行きは不透明だ。他方、これまで政策的に抑制していたインフラ投資を拡大の方向に転換したことは、今後の景気をある程度下支えしていくことが見込まれる。

また、新たなリスク要因として顕在化した恒大集団の経営危機や電力供給制限といった問題に対して、中国政府は第1〜3四半期までの規制強化の流れから第4四半期以降は経済安定にプライオリティをおくという方針に転換されており、今後はこの方針に基づいて順次さまざまな措置が打ち出され、こうした問題が改善されていくことが期待される。しかし、こうした措置は過剰債務や石炭に依存した電力供給といった構造問題の是正を先送りすることと同義であり、そのバランスの中で、中国政府が今後、政策をいかに調整していくのかが焦点となろう。

そういう意味で注目されるのが、12月に開催が予定されている「中央経済工作会議」だ。同会議は中国共産党と国務院が年に1度、翌年の経済政策運営の基本方針を決めるために開催する重要会議であり、2022年の共産党大会を見据えて、どのような議論が行われるのかを注視していきたい。

フラッシュ一覧に戻る