|

|---|

|

ITIコラム |

2020年12月22日 |

RCEPは新たな日中韓貿易の潮流を拓くか |

高橋俊樹 |

1.RCEPのサプライチェーンへの影響インド抜きの15か国で署名2012年11月のカンボジアのプノンペンで開かれたASEAN関連首脳会議において、各国首脳は2013年の春から東アジア地域包括的経済連携(RCEP)の交渉を開始することに合意した。これを受けて、第1回RCEP交渉会合は、2013年5月にブルネイで行われた。 交渉開始時においては、RCEP各国は2015年末には交渉を完了することで同意していた。ところが、RCEP各国は2015年11月、交渉の遅れや互いの利害の衝突などを背景に、「2015年末から2016年内へと交渉妥結の期限を延期」せざるを得なかった。2015年後半に関税削減のモダリティー(最初の提示:イニシャルオファー)があったものの、原産地規則などの合意に時間がかかり、米国離脱後のTPP11交渉の進展と合意を横目に睨みながら、2017年~2018年にかけてのRCEP交渉においても合意に達することができなかった。2018年11月14日の第2回RCEP首脳会議の段階では、中小企業章や政府調達章、税関手続・貿易円滑化章などの7つの章で合意に達した。 その後の議論が進む中、第3回RCEP首脳会合が2019年11月4日、タイのバンコクで開催され、インドを除く15か国(ASEAN10か国、日本、中国、韓国、オーストラリア、ニュージーランド)は、市場アクセス(関税引き下げスケジュールなど)を含む全20章の交渉の取り組みを終了した。しかしながら、ASEAN議長国のタイはインドを含めた妥結を目指したものの、最後までインドは難色を示し、16か国での交渉妥結は実現しなかった。それどころか、インドはこれ以降のRCEP交渉から離脱する意向を表明した。 2020年に入ってからのRCEP交渉にインドの不参加が続き、インド抜きの15か国での合意を目指す機運が高まった。その結果、遂に日本や中国、韓国、ASEANなどの15か国は2020年11月15日(日)、ASEAN議長国のベトナム政府主催のオンライン会議において、RCEP協定に署名するに至った。交渉からインドが離脱したものの、RCEPは世界の人口および国内総生産(GDP)の3分の1近くを占め、世界最大級の自由貿易圏になる。 日本にとってRCEPは中国・韓国との最初のFTA日本は既にRCEP15か国の中ではASEAN10か国やオーストラリア、ニュージーランドとも自由貿易協定を結んでいる。そして、RCEPが発効すれば日本は初めて中国と韓国との間でFTAを結ぶことになり、FTA利用を可能にする対象国が増えることになる。中国と韓国というアジアの大きな市場をカバーする同協定の誕生は、まさに日本のFTA/EPAの歴史において象徴的な出来事になる。インドはRCEP交渉から離脱したものの、日本はインドとは経済連携協定(日インドEPA) を締結しているので、巨大な同市場へのEPA利用の足掛かりを維持している。

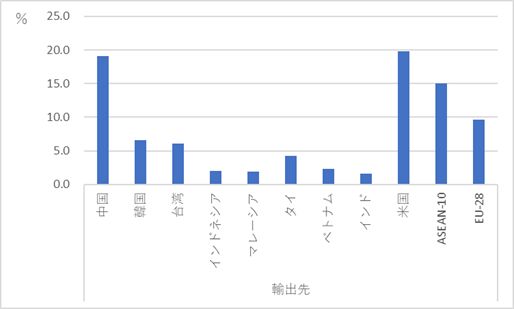

表1 日本の国別輸出比率(2019年)

(資料)「マーリタイム&トレード」IHSグローバル株式会社、より作成

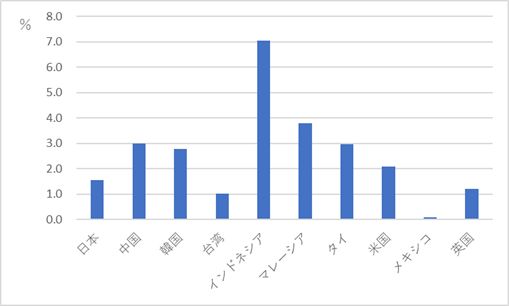

表2 各国の対インド輸出比率(2019年)

(資料)「マーリタイム&トレード」IHSグローバル株式会社、より作成

表1のように、日本の2019年の輸出に占める中国向けの割合は19.1%で韓国は6.6%、ASEAN10向けは15.1%であった。日本の米国向け輸出は19.8%でEU28(英国を含む)向けは9.7%であるので、「中韓にASEAN10を加えた輸出」は「米欧への輸出」よりも大きいということになる。なお、表2のように、日本の2019年の輸出に占めるインド向けの割合は1.6%とやや低かったが、中国のインド向け輸出の割合は3.0%、韓国は2.8%、インドネシアは7.1%、マレーシアは3.8%、タイは3.0%と高く、RCEP全体としてはインドが抜けた影響は大きい。 また、RCEPはその原産地規則(域内原産品であるかどうかを判断するための規定)において、域内での製品の生産に当たって他の加盟国の原産材料を使用した場合、その原産材料を自国の原産材料とみなすことができる「累積」規定を導入した。これにより、15か国から成るRCEPは原産地規則を達成し易くなり、その分だけ関税を削減することが可能になるので、域内のサプライチェーンはますます強化・拡充されることになる。 したがって、この世界最大級のFTAの実現により、中国・韓国・ASEANなどとのサプライチェーンの構築の青写真を描くことは、今後の日本企業のグローバル戦略にとって必要不可欠であると考えられる。 RCEPの自由化率は91%にとどまるRCEPを活用したアジア太平洋地域のサプライチェーンを考える上で重要なことは、関税の自由化の進展の度合いである。もしも、他のFTAよりも自由化率(関税撤廃率)が低く、原産地規則が複雑であれば、RCEPは活用されないことになる。 RCEP協定の関税の自由化率は品目ベースで91%となり、中韓FTAの90%よりは高いものの、TPPの95%以上やAFTA(AEAN自由貿易地域)の99%以上と比べると見劣りするのは否めない。インドが加盟するならば、RCEPの自由化率はもっと低くなると考えられる。RCEPの発効で、日本と中国・韓国との貿易で初のFTAが適用されることになるが、これにより中国の工業製品の関税における対日無税品目の割合は8%から86%に上昇する。同様に、韓国の対日無税品目の割合は、19%から92%に高まる。 域内原産品であるかどうかを規定する原産地規則においては、RCEPでは「域内原産比率が40%以上」または「輸入時と国内での組み立て後の関税番号が変更されていること」かのいずれかを満たせば良い。このため、両方を満たすことを求めている日インドEPAの原産地規則よりも達成することが容易である。また、RCEPの原産地規則は使い易く、域内で統一されているため、それが絡み合うスパゲティボール現象が生じない。 自動車の完成品は、中国ではトラクターと一部の乗用車を除き、韓国では自動2輪車とトレーラーなどを除き、関税削減の対象にならなかった。しかし、自動車部品については、中国は約87%の品目(日本の対中輸出5兆円)で関税を撤廃することを約束した。その中には電気自動車用のモーターやリチウムイオン電池の電極、ガソリン車用のエンジン部品、カムシャフト、エンジン用ポンプ等が含まれている。同様に、韓国は自動車部品の約78%の品目(対韓輸出1,900億円)の関税を撤廃する。その品目には、カムシャフト、エアバック及びその部品、電子系部品などが挙げられる。 農産物では、日本は中国からはパックご飯等、米菓、ほたて貝、さけ、ぶり、ソース混合調味料など、韓国からはキャンディー、板チョコなどについて関税撤廃を獲得した。また、中国・韓国から清酒等の関税撤廃の約束を得た。 サービス関連の市場アクセスの改善については、中国は理容・美容サービス、生命保険・証券サービス、高齢者用福祉サービス、高級物件の不動産サービスなどについて、外資出資比率に係わる規制を行わないことを約束した。また、韓国は一部の分野を除き、ライセンス契約に基づくロイヤリティを一定の率や額にするよう要求しないことを約束した。 多層的なサプライチェーンが出現RCEPが発効する前の時点においては、日本企業はRCEP加盟国であるASEANやオーストラリア、ニュージーランドとは、これらの国との間で直接結んだEPAを利用して貿易を行い、サプライチェーンを形成している。また、日本はカナダやメキシコ及びベトナムなどのTPP11加盟国との間においても、FTAを活用しサプライチェーンを展開している。 さらに、日本はこうした「相手国と直接結んだEPA/FTA」を利用するだけでなく、日本が加わっていない「第3国のFTA」を活用して貿易を行い、サプライチェーンを構築している。すなわち、日本企業はASEAN10か国の域内取引では「AFTA」を利用し、ASEANと中国・韓国・インドとの貿易取引では「ASEAN中国FTA」、「ASEAN韓国FTA」、「ASEANインドFTA」を活用し、アジア太平洋地域における複雑なサプライチェーンを築いている。 日本の「第3国のFTA」を用いたサプライチェーンの展開は、2020年7月に発効した新NAFTA(USMCA)においても同様に行われている。 RCEPが発効したならば、それ以前と大きく違うことは、日本と中国・韓国との直接・間接的な貿易取引における日本企業のサプライチェーン網が変化する可能性があることだ。すなわち、これまでの日本からタイへ持ち込みで加工し、さらにベトナムなどでの組み立て後に中国へ輸出し、完成品にして米国に輸出するなどのサプライチェーンが拡充されるだけでなく、日本から中国や韓国へ直接持ち込み、それからASEANや欧米等に半製品や最終製品を輸出するという経路も新たに生み出されるかもしれない。 インドの離脱により、現時点では、このRCEPを用いたサプライチェーンの経路からインドは抜け落ちることになる。しかしながら、それでもRCEPの出現は日本のアジア太平洋地域でのサプライチェーンの選択肢をこれまでよりも広げ、かつ多層化することになる。 ただし、中国と韓国が日本に約束した産品の関税削減期間を見てみると、「即時撤廃」よりも「撤廃期間が長い品目」が多いことに気が付く。これは、RCEPの効果が発揮されるのに一定の時間が必要であることを示している。 RCEPは工業品だけでなく、中国へのみそ・醤油、清酒・ウイスキー・焼酎などの農産品の関税削減も実現している。やはり、関税撤廃までには一定の期間が必要であるが、直接的な中国・韓国市場への足がかりができたことは、これまでにない成果を得られたと考えられる。 RCEPはTPP11と違い国有企業章や労働や環境の章を持っていないものの、日本にとって中国や韓国を初めて巻き込んだ自由貿易協定として評価することができる。時間が経つにつれて、日本企業のアジア太平洋地域のサプライチェーンの形成に貢献していくものと思われる。 2. インドはRCEPよりも米国とのFTA/GSPを優先日本はなぜインドをRCEPに加えたかったのか日本はRCEPの交渉を開始するにあたって、なぜインドや豪・NZをRCEPに加えたかったかというと、日本企業のアジアでの活動はASEANや中国だけでなくインド太平洋にまで広域化している、さらには、RCEP交渉においてインドやオーストラリアなどを巻き込んで中国をけん制する狙いがあった、ことなどが背景にある。 したがって、インドという大きな市場を含む広域的な経済圏を目指したRCEPは、インドが抜けた分だけその経済効果を失うことになる。また、インドを組み込もうとした日本の思惑が生かされず、中国の影響力がその分だけ強まることが予想される。インド抜きのRCEPの実現で、中国のアジアでのプレゼンスが高まることになるが、それは米国のバイデン政権にとって好ましいことではない。このため、バイデン政権はTPP11などを含むアジアでの新しい通商の枠組み(FTA(自由貿易協定)など)の形成を検討する可能性がある。 インドの離脱の背景と影響インドはRCEP交渉からの離脱を表明したが、これはRCEPに参加すれば、全体の貿易赤字の約3割を占める中国との赤字がさらに増える可能性があるためと考えられる。それに、インドのモディ政権は農業部門などに脆弱性を抱えており、GDPの成長率が低下する中で、RCEPから離脱することにより国内産業を輸入品から守るという姿勢を示す必要があった。 また、インドは2019年6月から米国への輸出においてGSP(一般特恵関税制度:開発途上国の産品に対して一般の税率よりも低い特恵税率を適用する制度)の適用を除外された。このため、貿易赤字の拡大に繋がる「RCEP」よりも「米国とのFTA」の締結を選択し、GSPの適用除外の影響を最小限にする選択を行ったと思われる。そして、インドは中国やオーストラリア、ニュージーランドとの2国間FTAは交渉中であるが、既に日本や韓国、ASEAN10ヵ国との間ではFTA/EPAを締結しているという背景も見逃せない。 RCEPにとって、インドが抜けた代償には大きなものがある。国際貿易投資研究所(ITI)が2020年度に行っている「日本の米国、インド、EUとのFTA/EPAが企業活動にもたらす影響調査」で試算した結果によると、日本が「日インドEPA(経済連携協定)」を利用したインドへの輸出で得られる関税削減額は最大で9.6億ドルに達しており、「日ベトナムEPA」を利用したベトナムへの輸出の7.3億ドルや「日EU・EPA」を利用したドイツへの輸出の4.1億ドルよりも大きかった。つまり、インドは国内産業の保護を目的として高い関税を課しているため、その分だけFTAを活用した場合の関税削減効果は他の国よりも高いのだ。 日本は既に日インドEPA を結んでいるので、RCEPからインドが抜けても最大で上記の試算結果を確保できるが、RCEPの方が日インドEPAより関税を引き下げた品目では、対インド輸出でメリットを失うことになる。すなわち、インドの離脱により、日インドEPAとRCEPのどちらを利用するかを品目別に選択する機会を逃すことになる。これは、インドとFTAを結んでいるRCEPの他のメンバー国においても同様である。 米インド貿易協定で何が議論されているかトランプ大統領は、米国とインドとの第1段階での貿易協定を目指し、そのあとに両国は包括的な協定を結ぶと表明。日米・米中貿易協定と同様に2段階アプローチを進めている。米国は、2019年6月に撤廃したインドへの一般特恵関税(GSP)を回復する代わりに、インドに農業市場の開放を促している。さらに、医療機器に適用される価格管理システムを確立する方法についても議論している。 インドのモディ首相は米国から年間最大500万トンの「液化天然ガス」を購入することを表明、これは今後数十億ドルのLNGのインドへの輸出につながる可能性がある。これにより、米国は2019年には234億ドルであったインドとの貿易赤字の削減につながる。 米国は中国との貿易摩擦の激化で新たな輸出市場の拡大を迫られているが、米インド貿易協定交渉はその輸出代替市場を模索する動きの一環と考えられる。トランプ政権は同協定交渉にあたり、インドに米通商法232条に基づく鉄鋼・アルミニウム製品への追加関税に対する報復関税の撤廃、インドの衛生および植物検疫の規定変更、データ保管場所やクラウドコンピューティングの条項などの電子商取引法の抜本的な変更、医療機器(冠状動脈治療用ステント(金属製網状チューブ)、膝関節プラント等)の価格上限を定めた価格管理システムの改正、などを求めた。 米国インド貿易協定の帰趨トランプ大統領は通商関連での成果を達成するためインドとの貿易協定の交渉を進め、農産物からIT製品、エネルギーなどの輸出拡大の可能性を模索してきた。しかしながら、新型コロナや大統領選挙の影響から合意が遅れている。 米国とインドとの第1段階の貿易協定交渉が大詰めを迎えており、インドのゴヤル鉄道相・商工相は、2020年9月、米国インド貿易協定の交渉は合意に近づいていることを表明した。インドはその後の交渉で乳製品市場の開放や農産品の関税引き下げなどの見返りに、米国に対して後発医薬品(ジェネリック)での譲歩を要求しているようだ。同時に、両国は米国のインドへのGSP適用の復活についても交渉中である。 第1段階の米国インド貿易協定がトランプ大統領の下で合意に達するか、それともバイデン政権に引き継がれるのかは、現時点では不透明である。レイムダック中の自由貿易協定の署名の例として、1992年12月に当時のブッシュ大統領によって行われた北米自由貿易協定(NAFTA)を挙げることができる。 バイデン氏はまだ米国インド貿易協定に何も言及しておらず、民主党の政策綱領は「米国の競争力に投資をするまでは、新たな貿易協定の交渉はしない」としている。このため、米インド貿易協定はトランプ政権下で締結されなければ、バイデン政権では当面は「凍結」されることもありうる。 しかしながら、もしもバイデン政権に同協定が委ねられたならば、インド市場への輸出拡大の道が開けるだけでなく、対中通商政策や「自由で開かれたインド太平洋構想(FOIP)」などを実行する上で、戦略的に重要な材料の1つになる可能性があることも事実である。米インド貿易協定の帰趨が、バイデン政権誕生から2年後の中間選挙の前になるのか、後になるのかが注目される。 |