|

|---|

|

フラッシュ475 |

2020年12月4日

|

RCEPは多様性に富んだ22億人の成長市場

|

|

大木 博巳

(一財)国際貿易投資研究所 研究主幹 |

|

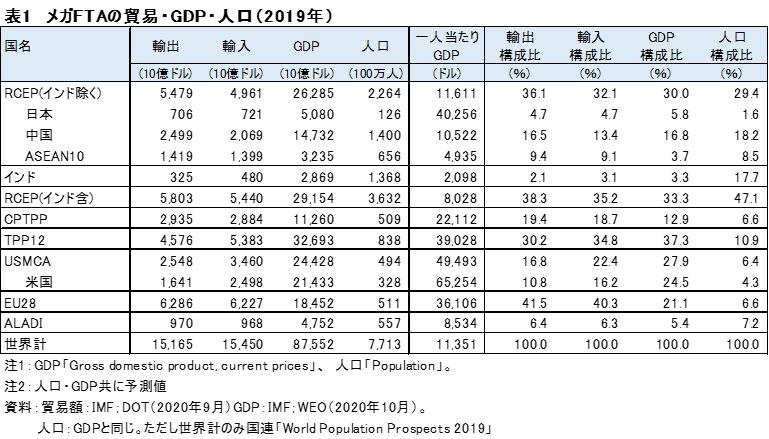

東アジア地域包括的経済連携(RCEP)協定が、2020年11月15日に、交渉国のうちインドを除く15か国(ASEAN10か国、日本、中国、韓国、オーストラリア、ニュージーランド)によって署名された。2012年11月に交渉の立ち上げを宣言してから8年で妥結に至った。RCEP協定は向こう数年間に、多くの分野で関税の段階的な引き下げを目指す。これで、メガFTAが、欧州(EU:欧州連合)、北米(USMCA:米国・メキシコ・カナダ協定)に加えてアジアの3大経済圏で構築されたことになる。 RCEPへの期待は、長期的には22億人の人口規模がもたらす市場の将来性、短期的には、RCEPの共通ルールの下、シームレスなFTA網が完成したことによる域内経済の活性化、とりわけ域内貿易の拡大であろう。以下では、EU、USMCAと比較して、RCEPの将来を展望する。 RCEPは中国の経済圏かRCEPの経済規模は、GDPが26兆2,850億ドル、世界GDPの30%、人口は22億6000万人、世界人口の29.4%、世界貿易では輸出が5兆4790億ドルで世界輸出の36.1%、輸入が4兆9,610億ドルで世界輸入の32.1%を占める。 先行しているメガFTA(EU、USMCA)と比較して、RCEPの最大特徴は、人口規模が飛びぬけて大きいことである。人口規模ではEUとUSMCAを合わせてもRCEPに及ばず、RCEPは22億人の消費者をカバーする世界最大の市場圏であろう。インドが参加していれば、世界の47.4%を占めることになった。RCEPで最大の人口を抱える中国で、世界人口の18.2%、RCEPの人口の62%を占めている。人口規模からみれば、RCEPは、中国のためのFTA、中国市場獲得を目指したFTAとも言え、中国が焦点になっている。

※クリックで拡大します

RCEPのGDP規模も、2011年にUSMCAとEUを超えた。その後、EUのGDPは停滞して落後、RCEPとUAMCAが首位を競い合ったが、2018年にRCEPがUSMCAを引き離した(図1)。RCEPのGDPに占める中国のシェアは、2018年で56%である。これに日本のGDPを加えると75.3%に上昇する。USMCAのGDPに占める米国のシェアは67.2%である。EUには、米国や中国の様に飛び抜けた経済大国はない。EU加盟国の中で抜きんでているドイツでも、EUのGDPに占めるシェアは20.9%である。

RCEPにおける中国は、USMCAにおける米国のように、人口やGDP規模でメガFTAのドミナントな地位を獲得している。しかし、一人当たりGDPでは、中国は米国の水準の6分の1程度と格差がある。USMCAにおける米国の影響力とRCEPにおける中国の影響力を比較すると、USMCAにおける米国の影響力のほうが、RCEPにおける中国の影響力よりはるかに大きい。USMCAの貿易、GDP、人口の規模で米国の占める割合は、輸出で64.4%、輸入で72.2%、GDPで87.7%、人口が66.5%といずれも6割以上を占めている。RCEPにおける中国は、輸出で45.8%、輸入で41.7%、GDPで56.0%、人口が61.8%と人口は6割以上であるが、貿易は5割以下と過半には達していない。RCEPが中国の経済圏になるかどうかは、中国の貿易やGDPがRCEPの6割以上を占めるようになった時かもしれない。

多様性に富んだRCEP加盟国RCEP市場の将来性に期待が寄せられている理由の一つは、RCEP参加国の成長期待である。RCEPの一人当たりGDPは、2019年に1万1,611ドル、EUの3万6,106ドル、USMCAは4万9,493ドルと3分の1程度。RCEPの一人当たりGDPの成長率は、2000年の3,922ドルから2019年に1万1,611ドルと約3倍増。同じ期間に、EUは2.0倍、USMCAは1.7倍にとどまっている。 RCEPには、大国と小国、豊かな国と貧しい国、都市部と農村部の所得格差などが混在している。こうした格差は、より豊かな生活を希求するインセンティブとなる。 表3,4はRCEPとEUの加盟国の一人当りGDPを比較したものである。 EUは、所得水準が高い先進国の集まりである。EUで一人当たりGDPが、最も低いブルガリアで9,773ドル、最も高いルクセンブルグは11万5,819ドル、平均して3万6,106ドルである。EUでも加盟国間で一人当たりGDPの格差は存在し,東欧諸国が相対的に低いが、一人当たりGDPの「伸び」は,むしろ東欧が高く,キャッチアップが進んでいる。 RCEPは、加盟国の一人当たりGDPは、2019年で平均して1万1,611ドルとEUの3分1程度である。ミャンマー、カンボジアは1,000ドル台、ラオスが2,000ドル台、ベトナムは3,000ドル台、中国が1万ドルを突破し、シンガポールは6万ドルとバラつきが大きい。低所得国 、中所得国と高所得国の先進国と発展段階の異なる国が混在しているのがRCEPである。RCEP市場の将来性に期待が寄せられている理由の一つは、RCEP参加国が多様性に富んでいることである。こうした所得格差が、より豊かな生活を希求するインセンティブとなる。中所得国の罠から脱出しようとする国など中国をはじめとする多くの国が先進国並みの所得水準を目指して成長意欲が強い。

域内貿易を成長の糧とするEU、域外貿易に依存するRCEP貿易額では、EUがRCEPを大きく上回っている。世界輸出に占めるEUのシェアは、41.5%、輸入では40.3%、RCEPのシェアは輸出で36.1%、輸入で32.1%である。 EUの貿易規模がRCEP貿易を上回っている理由の一つは、域内貿易にある。EUの域内貿易額は、2019年で輸出が3,992億ドル、RCEPは2,209億ドルである。EUの輸出依存度(対GDP比)は、2019年で34.1%、このうちEU域内輸出依存度は21.6%である。EU経済にとって、輸出による成長はGDPの3割超程度、そのうち6割がEU域内輸出によってもたらされる。 RCEPの輸出依存度は、20.8%(RCEPの対世界輸出に対するRCEPのGDP比)と2割、このうちRCEP向け輸出(域内輸出)依存度は8.4%と輸出の4割程度である。RCEPにとって、輸出による成長はGDPの2割程度、そのうち6割がRCEP域外輸出によってもたらされる。USMCSは10.4%、域内輸出依存度は5.2%である。

EU加盟国の貿易依存度(対GDP比)は、域外輸出依存度が域内輸出依存より高い国が英国、アイルランド、キプロスの3か国、輸入依存度では英国とオランダの2か国のみである。EU加盟国の中でも、GDP規模が小さい諸国ほど、EU貿易依存度が高く、経済成長をEU域内貿易に負っている。EU加盟国は、お互いに内需を開放し、譲りあうようにして相互に貿易を発展させてきた。EU域内貿易の拡大は、欧州経済統合の深化によるもので、EU域内貿易が経済成長の糧となっている。 他方、RCEPでは、全体で域外貿易依存度が域内貿易依存度を上回っており、EUのような域内貿易依存型の経済ではない。個別の加盟国を見ると、バラつきがあり、役割分担があるように見える。 第1に日本、中国、韓国は、輸出輸入ともに域外貿易依存度が高い。 第2にASEANは全体では、域内貿易依存度が域外依存度より高い。ただし、フィリピン、カンボジア、ベトナムは、域外輸出志向が強く、域外輸出依存度が域内輸出依存度を上回っている。輸入依存度では、シンガポールを除いて、域内輸入依存度が域外輸入依存度を上回っている。ASEANの貿易が、域内貿易依存度が域外依存度より高い理由は、①ASEAN域内貿易が発達していること、②ASEANの対中貿易依存度が高まっていることにある。 第3に豪州ニュージーランドは、輸出入ともに域内貿易依存度が高い。 RCEPは、世界の工場、中国を核として世界市場に工業品を輸出するサプライチェーンを構築している。RCEPにおける域外・域内貿易依存度の違いは、サプライチェーンにおける役割分担を反映しているものと類推できる。

RCEP貿易自由化の影響RCEP締結の最大の利点は、共通ルールの下、シームレスなFTA網を完成させたことにある。原産地規則が、累積制度(他の締約国の原産材料を自国の原産材料とみなし、付加価値率40%以上で原産性として認定)を採用したことで、域内で複数国に跨るサプライチェーンでもRCEPの特恵関税が受けやすいようになったためである。これまで、RCEP協定が締結される前では、ASEAN+1か国のFTA(ASEANが日本、韓国、中国、豪州、ニュージーランド、インドとの間にそれぞれ結んでいるFTA)で結ばれていたが、ASEAN域外国の間のFTAは繋がっておらず、また原産地規則の制度が異なることで、企業にとって使い勝手が良くなかった。RCEPは、この課題を解消した。さらに、証明手続きには、従来の第三者証明に加えて、認定された輸出者、また一定の期間内に全ての輸出者および生産者による自己申告制度を実施することが定められ、ビジネスフレンドリーな要素が盛り込まれた。 関税の自由化率は、品目数ベースで、日本からの輸出に関して、86~100%(ASEAN・豪州・NZ)、86%(中国)、83%(韓国)となり、工業製品については全体で約92%の品目で関税撤廃となる。日本への輸入に関して、88%(ASEAN・豪州・NZ)、86%(中国)、81%(韓国)となり、重要5品目(米、麦、牛肉・豚肉、乳製品等)は関税撤廃・削減から除外している。関税撤廃・削減スケジュールは、多数の品目で10年以内、最長で20年以内に実施される(注)。 こうしたRCEP加盟国間の貿易の利便性の向上によって、EUのように域内貿易を発展させて域内貿易を基盤とする成長パターンに転換できるのか。 展望FTAによる経済効果には、静態的効果として関税引き下げ、動態的効果として直接投資拡大、競争激化による生産性の向上等がある。関税引き下げ効果としては、貿易転換効果がある。貿易転換効果は、①既に関税を払った輸入が行われていること、②自由貿易協定を結ぶことにより輸出先が「世界で最も安く供給できる国」から自由貿易協定締約国へ転換する、という前提を仮定したときに、貿易がFTA非加盟国からFTA加盟国にシフトする。 それでは、RCEPによって、RCEP域内加盟国に貿易が転換する効果を期待することができるのか。短期的には、貿易転換効果は期待薄とみられる。理由は、第1にRCEP加盟国のうち、中国やASEANが世界で最も安く供給できる諸国であること。第2に、RCEPの工業品輸出の30%がパソコン半導体など電子部品、通信機器が占めおり、これらの電気通信機器貿易では、IT(情報技術)協定により主要品はすでに無税で流通していること。第3に自動車・部品では、現地部材調達・組み立て生産が進んでいること等が理由である。 他方で、FTAは、関税引き下げにより、現地生産よりは自国で生産して輸出するメリットを高める。RCEPを契機にアジアに出て行った日本企業の国内回帰が期待できよう。 一方、中長期的には、RCEP加盟国の持続的な成長によって内需が拡大し、RCEP域内貿易を活性化させることが期待できる。特に中国は、2035年までには先進国入りを目標とした計画を推進している。EUのように、RCEP内需が域内貿易拡大を通じてRCEP地域全体の成長基盤になるのは、まだ時間がかかることになろう。

(注)日本経済新聞 2020年11月14日

|