|

|---|

|

フラッシュ476 |

2020年12月11日

|

中国のカウンターパワーとしてのインド

|

|

大木 博巳

(一財)国際貿易投資研究所 研究主幹 |

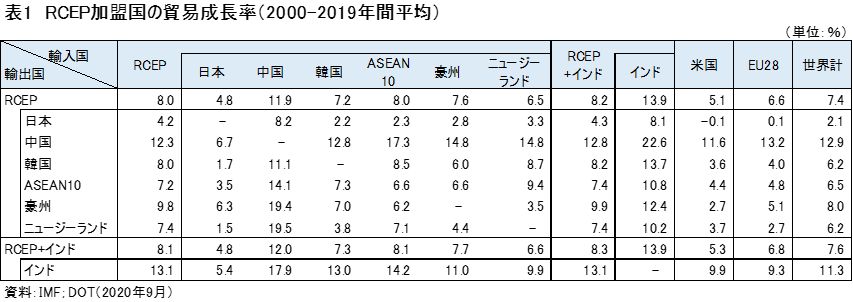

インドのいないRCEPインドがいないRCEP(地域的な包括的経済連携)は、張子の虎という見方がある(注1)。期待ほど大きな経済効果が見込めないことが理由の一つである。インドを除外したRCEPから得られる利益は、2030年時点の中国の国内総生産(GDP)を0.08%押し上げる程度と僅かである。RCEPから0.5%を超えるGDP押し上げ効果を得られるとみられる国は、韓国とベトナムの2か国のみである。 RCEP加盟国間の貿易(域内貿易)額は、輸出で2019年に2兆2,090億ドル、インドを加えると2兆3,680億ドルにかさ上げされる(図1)。RCEP参加国の対インド輸出額は、2019年で1,594億ドルである。RCEP加盟国の対日輸出額が3,239億ドルであるから、対日輸出の半分程度の規模である。しかし、RCEP加盟国の対インド輸出の伸び率は高い(表1)。2000~2019年間における、RCEP加盟国全体の対インド輸出の年平均伸び率は13.9%増、日本は8.1%増、中国は22.6%増、ASEANが10.8%増といずれも、RCEP加盟国のこれらの国向け輸出の伸び率を大きく上回っている。インドは成長市場である。他方、インドの対RCEP加盟国向け輸出の伸び率も13.1%増と大きく拡大している。対中、対ASEAN、対韓、対豪州輸出が2桁台の伸びを見せた。貿易では、RCEPにとってもインドにとってもウィンウィンの関係にあったといえよう。

※クリックで拡大します

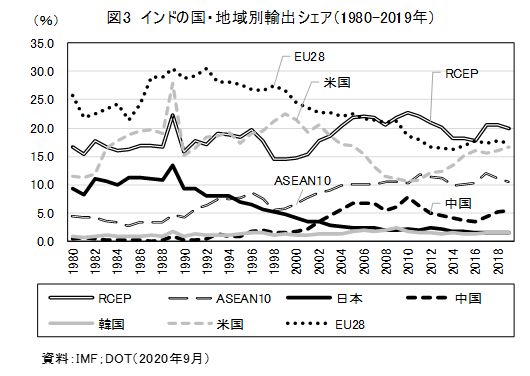

インドの対RCEP貿易インドの対RCEP貿易の拡大は、インドの貿易構造を一変させた。まず、輸入では、2000年に入り、それまでEUが最大の輸入先であったが、RCEPに入れ替わった。インドの輸入に占めるEUのシェアは、ピーク時の1987年の36.4%から2018年に10.5%へ低下した。他方、RCEPのシェアは、拡大基調にあり、2018年に34.5%に達した。RCEPからの輸入拡大は、対中輸入によるもので、インドの輸入に占める中国のシェアは2000年の2.9%が2019年に14.2%と最大の輸入先となった。 一方、輸出も、最大の輸出先が2004年にEUからRCEPに交代しているが、RCEPに依存しているという状況ではなく、EUと米国を合計した輸出額がRCEPを上回っている。輸出は輸入ほどRCEPの影響力は大きくない。

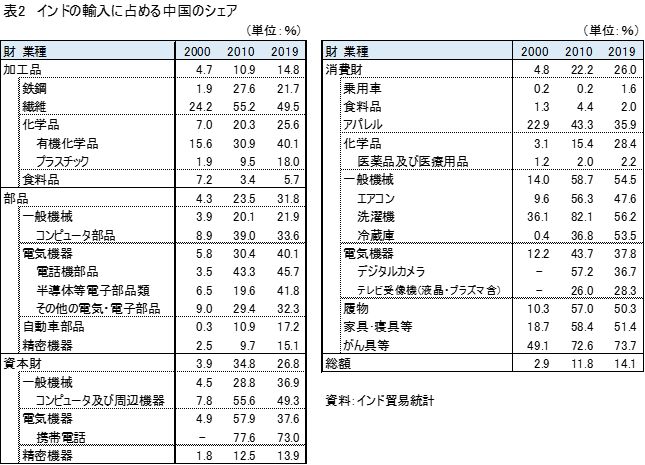

カウンターバランスとしてのインドの登場RCEP交渉にインドが加わった理由の一つは、ASEANが中国のドミナンスのカウンターバランスとしてインドに期待したことにある。2005年2月14日にマレーシアの首都クアラルンプールで第1回東アジアサミット(『EAS』(East Asia Summit))が開催された。EAS構想や東アジア共同体構想は、1997年から始まったASEAN+3の枠組みの中で出てきた話であるが、日本は2002年1月のシンガポールにおける小泉首相演説で、「日本・ASEAN包括的経済連携構想」を提案するとともに、東アジアにおける「コミュニティ」の構築を提唱した。2002年11月にはASEAN+3の枠組みに設置されたEASG(東アジア・スタディグループ)の最終報告書が首脳に報告され、その中で中期的課題としての東アジアFTA(EAFTA)やEASがあげられていた。 EAS会議の開催に当たって、もめたのがメンバー(参加国)である。インド、オーストラリア、ニュージーランドは、将来の東アジア共同体に参加したいという思惑で熱心にEASへの参加を要望してきた。他方、中国はASEAN+3の範囲で自らの影響力をより強めたいということで、インド等の参加には難色を示した。 結果として、ASEANがEASの『ドライビング・シート』に座るという原則に加えて、①ASEANの完全な対話国、②東南アジア友好協力条約(TAC)に加盟等ASEANが設定した基準を条件として、参加国がASEAN+3+3(インド、オーストラリア、ニュージーランド)に拡大した。 その後、東アジア共同体の構築に当たっては、ASEAN+3で担われるべきものであるとする中国と、EASにも部分的にはコミュニティ・ビルディングの機能を担わせても良いとする国々(シンガポールや日本等)とで意見が相違した。妥協案として、中国が2005年4月に提唱した「東アジア自由貿易圏(EAFTA; ASEAN+3)」と日本が2006年4月に提唱した「東アジア包括的経済連携(CEPEA; ASEAN+6)」の双方について、民間研究および政府間の検討作業が実施された。 2011年8月の日中共同提案「EAFTAおよびCEPEA構築を加速させるためのイニシアチブ」を受け、同年11月に、ASEAN首脳は両構想を踏まえ、ASEANとFTAを締結しているFTAパートナー諸国とのRCEPを設立するためのプロセスを開始することで一致した。 2012年4月に、ASEAN首脳は2012年11月の交渉立上げを目指すことで一致し、2012年11月20日、カンボジアプノンペンでのASEAN関連首脳会議で交渉立ち上げ式が開催され、交渉開始が宣言された。 インド市場を席巻する中国製品東アジア共同体の構築に当たってインドの排除を主張してきた中国は、インド市場開拓では大成功を収めている。インドの輸入に占める中国のシェアは、2000年の2.9%から2019年で14.1%へと約5倍弱に拡大し、インドにとって中国は最大の輸入相手国となった。インドの輸入に占める中国の存在感は、加工品、部品、資本財、消費財のいずれにおいても大きい。 加工品では繊維や有機化学品の対中輸入依存度が40%を超え高い。アパレルやジェネリック医薬品は、インドの主力輸出産業であるが、材料は中国に過度に依存している。インドが輸入する医薬品有効成分(API)の68%は中国産で、一部の医薬品では成分のほぼ100%を中国に頼る。 部品では、コンピュータ部品や電話機部品、半導体などの電子部品の対中輸入依存度が高い。脱中国で情報機器の生産を中国からインドに生産移管しても必要な部品は中国に依存している。 資本財では、PCや携帯電話(スマートフォン)を中国に依存している。インドの輸入に占める携帯電話の中国のシェアは、2019年で73.0%と他を圧倒している。 消費財では、アパレル、履物、玩具、家具、エアコン、冷蔵庫、洗濯機など耐久・非耐久消費財で中国製品がインド市場で浸透している インド市場における中国製品は、2000年代初めでは、品質面では粗悪なものが多く、安かろう、悪かろうであった。例えば安価な中国製乾電池はインド製品の寿命(単三乾電池の持続出力時間,インド製平均303分に対し中国製157分:2001年当時)の半分程度しかないものが大半である一方、価格は半値であることから、中国製品のメイン市場は所得の低い農村部に限られていた。 ところが、中国製品は、インドの1人当たりの国内総生産(GDP)が約2,000ドル程度に上昇した頃から、インドで大当たりした。理由は、価格面での訴求力が強いことである。2020年第1四半期のインドのスマホ市場における中国製のシェアは81%、小米科技(シャオミ)が首位に立った。聯想(レノボ)は2019年のインドパソコン市場で最大のシェアを占めた。シャオミのスマホは米アップルや韓国サムスン電子の製品よりもかなり値段が安いが、性能はしっかりしている。このような中国製品は、中国で生産している外国ブランドの製品ではなく、中国企業ブランド製品である。さらに、インド国産ブランドの多くはまだかなり遅れており、中国産に代わりそうなものはほとんどない。

モディ政権のMake in Indiaインドに中国製品が流入している最大の理由は、長年のインドの国内産業保護政策のつけにある。完成品メーカーを優遇して部品の関税率が低く抑えられ、部品メーカーが育たない。インドでは完成品に対する輸入関税は高く,15%の販売税を加えると負担税率は50%を超える。 2014年5月に誕生したモディ政権は、インドを世界における研究開発・製造ハブとすることを目標とした産業政策、Make in India(インドでモノづくりを)を9月にスタートさせた。インドは輸出促進を掲げ、5年間でインドの世界貿易に占める比率を50%高めることを目指した。 その9月17~19日には、習近平国家主席が、モディ首相の出身地グジャラード州のアーメダバードを訪問し、数十億ドルに上る中国によるインド向け投資協定が調印された(注2)。モディ氏は、インドのインフラ改善や製造業の基盤づくり、経済発展のために中国からの投資拡大を望んでいた。モディ氏の意図は、企業が国家の指令や支援でどのような恩恵を得られるか、中国からヒントを得ようとするためであったという。インド商工省と中国商務部は「貿易と経済開発の5か年計画」を結び、中国が今後5年間で200億ドルをインドに投資することを表明した。 2015年5月14~16日には、モディ首相が中国を訪問し、習国家主席は異例の厚遇で迎えた。中国側はモディ首相の「Make in India」に応えるかたちで、総額22億ドルに及ぶ26の企業間覚書(MOU)を交わし、鉄道分野での協力のほか、中国工業団地をグジャラート州とマハラシュトラ州に整備することなども発表された。 中国企業に対する門戸開放を進めたモディ首相は、国境紛争は微妙な綱渡りを求められる問題であったが、当時は、中国の輸出・投資主導の成功をまねようと懸命になっていた。 最後にインドのRCEP離脱はきわめて合理的な選択であった。理由は、第1は、インドはすでに中国輸入に過度に依存していること、第2はインドの関心事項は、関税ではなく専門職業サービスの輸出にあったが、十分な配慮がされていなかったこと(注3)、第3がインドには、中国のカンターパワーとしての認識がなかった。あったとしても、インドの決断は最終的に、純粋な経済的要因よりも地政学上および国家安全保障上の懸念に基づいて下される可能性が高いことなどが指摘できよう。 中国は、インドがRCEPに参加しようが、しまいが、地球上最後に残された巨大フロンティア市場にすでに橋頭保を築いていた。 ところが、2020年6月にヒマラヤの国境紛争地帯で、インド側の兵士20人が死亡し、中国側にも人数未確認の死者が出たことを受けて、国境を接する両国間の緊張が一気に高まった。インド政府は6月29日、サイバーセキュリティー上の懸念があるとして、59の中国製アプリを禁止すると発表した。これには、北京字節跳動科技(バイトダンス)が運営する人気動画投稿アプリ「TikTok(ティックトック)」やアリババグループのモバイル向けブラウザー「UCブラウザー」、テンセントホールディングスのソーシャルメディア(SNS)アプリ「微信(ウィーチャット)」などが含まれている(注4)。 このインドによる中国製品のボイコットは、中国企業がデジタル分野における「世界最後の巨大フロンティア」とされるインド市場から、ほぼ締め出されかねないことから、中国の大誤算とみられている。もっとも、インドの狙いが中国企業に限定されるのか、あるいは技術ナショナリズムに基づく自国ブランド育成に向けたさらに広範囲の禁止措置に動くシグナルとなるのかどうか、米企業も注視している。

参考文献

浜中 慎太郎(2019)「インドのRCEP撤退がアジア経済秩序に及ぼす影響 :地経学的観点から」日本貿易振興機構アジア経済研究所

注

1. 「アジアのRCEP、インド離脱で張り子の虎に」 WSJ、2019 年 11 月 6 日

2. 「中国主席がインドを訪問、経済関係強化へ」WSJ、2014 年 9 月 18 日

3. 浜中 慎太郎(2019)

4. 「インドの中国製アプリ禁止、巨大市場失うテク大手」WSJ、2020 年 7 月 1 日

|