|

|---|

|

フラッシュ477 |

2020年12月21日

|

ASEANからインド市場を攻める

|

|

大木 博巳

(一財)国際貿易投資研究所 研究主幹 |

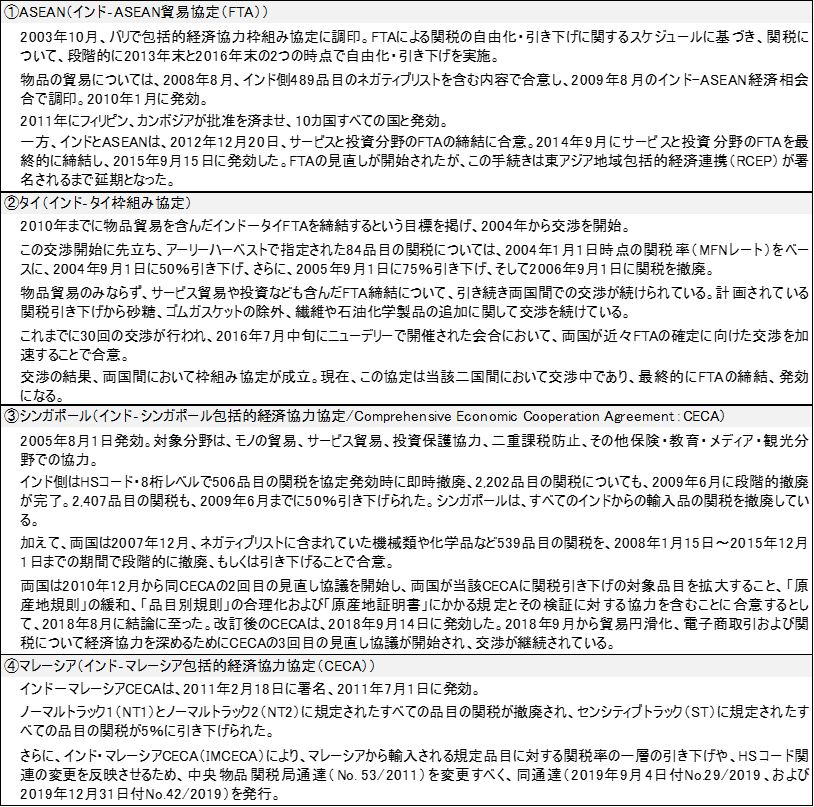

1.ASEANに接近したインド2005年の第1回東アジアサミット前後から、日本を含む東アジア・東南アジア諸国では、ASEANを核として、バイ・マルチの双方でFTAや経済連携協定締結に向けた動きが加速していた。周辺諸国の通商政策の潮流はインドにも波及し、インドのFTA外交も急速な展開を見せた。インドが経済連携協定の交渉を進める相手国/地域は、ASEANや南アジアなどアジア域内諸国のほか、南米地域、南部アフリカ地域など多岐にわたっていた。 インドが周辺アジア諸国とのFTA交渉を急速に進め始めた背景には、東アジアで急速に進展する経済連携協議により、ASEANを軸とした経済圏が形成される動きに、乗り遅れまいとするインド政府の危機感があった。ASEANとのFTAが進展すれば、ASEAN経済圏にインドが組み込まれる形となり、双方にとって、これまで参入が難しかった市場への輸出機会が拡大することになる。 ASEANの中でインド市場開拓に熱心であった国は、シンガポールである。インドとのゲートウェイを標榜していたシンガポールは、2005年にインド‐シンガポール包括的経済協力協定(CECA)を締結し、外国企業(特に日本)に対してもシンガポールをインドとのビジネスのゲートウェイとすることを呼びかけていた。ただし、シンガポールがインドへの「投資」促進を求める際、主に念頭にあるのは製造業ではなくインフラへの投資であることが多かった。 タイとは、2010年までに物品貿易を含んだインド-タイFTAを締結するという目標を掲げていた。交渉は2004年から始まり、これに先立ってアーリーハーベストで指定された84品目の関税について、2004年1月1日時点の関税率(MFNレート)をベースに、2004年9月1日に50%引き下げ、さらに、2005年9月1日に75%引き下げ、そして2006年9月1日に関税を撤廃した。 ASEANとのFTAは、2003年10月にASEAN・インド包括的経済協力枠組協定に調印した。物品貿易については、2008年8月に、インド側489品目のネガティブリストを含む内容で合意し、2009年8月のインド-ASEAN経済相会合で調印し、2010年1月に発効(物品貿易協定:AITIGA)した。 また、インドとASEANは、2012年12月20日に、サービスと投資分野のFTAの締結に合意している。2015年9月15日にサービスと投資分野のFTAが発効した。FTAの見直しが開始されたが、この手続きは東アジア地域包括的経済連携(RCEP)が署名されるまで延期となった。

表1 ASEANとインドのFTA

※クリックで拡大します 出所:ジェトロ「インドのWTO・他協定加盟状況」

2.インド輸出の課題、インド・タイのEH措置の事例ASEANの日系製造企業のインドアプローチに影響を与えたFTAは、2004年9月にタイとインドが締結したアーリーハーベスト(EH)措置である。EHに指定された品目数は82品目、これには、テレビ、冷蔵庫、エアコン等の家電やギアボックス等の自動車部品が含まれていたことから、在タイ日系企業の関心を呼んだ。当時の日系企業の中には、「インド国内にも製造拠点があるが、国内需要がどんどん伸びており、生産が間に合わないため、FTAを利用して、タイから輸出を検討」など、急成長するインド市場に参入するツールとして、FTAに対する期待は大きかった。 こうした日系企業の中から、タイからインド市場向けにテレビを輸出する企業(複数)が出てきた。このうち、インドでブラウン管テレビの製造を行っていたが、現地で部品が入手できず、シンガポールからブラウン管を輸入してテレビを組み立てていた。しかし、ブラウン管と完成品の関税率が同じで、インドは結局アセンブラーを重視していないという判断で、2004年7月に現地生産から撤退していた。そこに、EH措置によって、インドがテレビ完成品の輸入関税率を引き下げることで、タイからの輸出の可能性が出てきた。 また、エアコン、冷蔵庫でも、この措置を活用してインド輸出を増やした企業が出てきた。エアコンでは、インドでの現地生産が、上手く操業できなかった日系メーカーが、タイの工場からインドに輸出した。 図1は、タイのエアコン・冷蔵庫の対インド輸出の推移である。EH措置でインド輸出が開始し、リーマンショック後に一段と輸出が拡大、その後停滞した後、2016年から再度拡大している。

図1 インドとタイの白物家電(エアコン・冷蔵庫)輸出

資料:各国貿易統計よりITI作成

一方、自動車関連メーカーでは、両国に拠点を持つ日系メーカーからは、部品を中心に生産の棲み分けを行うことで、投資効率を高めることができると期待する声が聞かれていた。2004年当時のインドの乗用車生産台数は、120万台、二輪車が650万台と、タイ市場を大きく上回っていた。部品の現地調達がすすみ、コスト競争力も高いため、インドでは、タイからの製品流入に対する懸念はほとんどなかった。自動車市場構造を見ても、メインの車種は、インドは小型乗用車が中心で、ピックアップトラック主体のタイ市場と大きく異なっていた。このため、分業が可能であると見られていた。EH品目のうち、ギアボックスがインドからタイに輸出が伸びた。

図2 インドとタイのギアボックス輸出

資料:各国貿易統計よりITI作成

図2は、ギアボックスのインドのタイ輸出、タイのインド輸出の推移を見たものである。インドのタイ向けギアボックス輸出は、2004年から始まり2013年まで拡大基調にあった。しかし、2013年をピークに減少し始め、逆にタイからインド向けの輸出が拡大しはじめた。なお、2019年のインドの対ASEANギアボックス輸出は、タイが4,800万ドルとASEAN輸出の7割を占めている。一方、インドの対ASEANギアボックス輸入は、インドネシアが4,400万ドル、タイが4,100万ドルである。 EH82品目全体の貿易の推移は、タイからインドの輸出とインドのタイ輸出を比べるとタイのインド輸出が拡大している一方で、インドのタイ輸出は伸び悩んでいる(図3)。しかし、タイのインド輸出にもいくつかの課題があった。 第1に、FTAのメリットが輸出インセンティブにつながらなかったことである。タイとのEH品目には、エアコンや冷蔵庫、テレビのブラウン管などの家電製品・部品も多く含まれる。家電分野では、タイ側に高品質な裾野産業の基盤があり、コスト面でもカラーテレビなどの家電製品は、インド製品よりもタイ製品のほう価格面で、割安とされていた。しかし、インド市場における輸送コストやリードタイムなどを考慮すれば、FTAによってタイからの完成品輸入が急増することはないというのが、当初の見方であった。 第2は、白物家電やテレビのインド市場では、韓国メーカーブランドが優位に立ち市場占有率が高く、タイを拠点とする日系企業の輸出の拡大にも限界があったことである。 第3は、インド市場よりは中国市場が優先されたことであった。82品目に含まれていたポリカーボネートは、インドの一般関税率が15%のところを6.25%の特恵関税で輸出し、メリットを受けていたが、中国向けの需要が大きく、インドからの引き合いは多いものの、生産キャパシティーが一杯のため、インド向けの輸出余力がなかった。

図3 インドとタイのアーリーハーベスト82品目輸出

資料:各国貿易統計よりITI作成

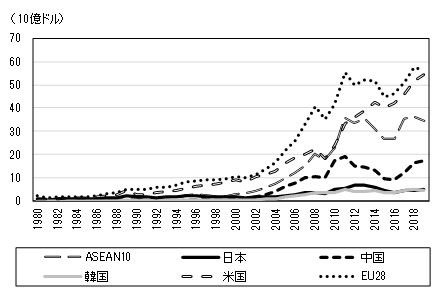

3.インド・ASEANの貿易分業インドにとってASEAN貿易は、輸出で米国、EUに次ぐ第3位、輸入では中国に次ぐ第2位とインドにとって、ASEAN貿易は輸出輸入の双方向で拡大している。ただし、インドの対ASEAN輸出は、リーマンショック後足踏み状態で伸び悩んでいる。米国、EU向け輸出は好調に拡大している(図4)。 対ASEAN輸入は、リーマンショック後に停滞していたが、2015年に増加に転じて、ASEANがEU を抜いている(図5)。

図4 インドの国・地域別輸出(1980-2019年)

図5 インドの国・地域別輸入(1980-2019年)

資料:図4、5共にIMF;DOT(2020年9月)よりITI作成

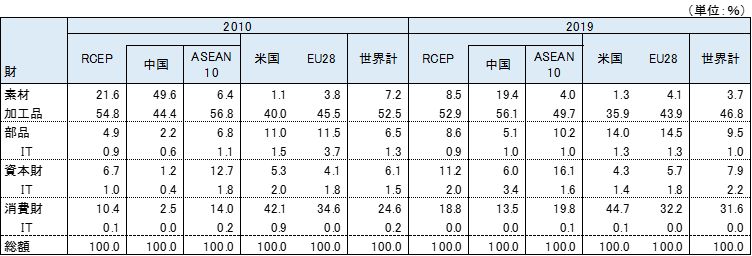

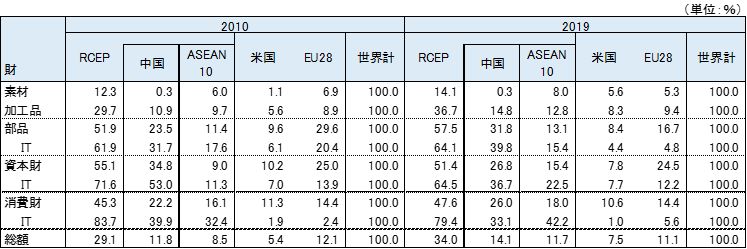

インドの対ASEAN貿易構造は次の様な特徴が指摘できる。インドのASEAN輸出は、財別構成比でみると、2019年で加工品が49.7%と過半を占め、次に消費財、部品、素材と続いている。加工品は石油製品と化学品、鉄鋼、消費財は食料品、資本財は一般機械などである(表2)。 これを欧米向け財別輸出と比較すると、2019年で対米輸出では消費財が44.7%、加工品が35.9%、対EU輸出では加工品が43.9%、消費財が32.2%と欧米ともに消費財と加工品で7割以上を占めている。対中国輸出は加工品が52.9%、素材が19.4%、消費財が13.5%、部品や資本財は極めて小さい。ASEAN輸出では部品、資本財の比率が大きいのが特徴である。 インドの部品輸出に占めるASEANの比率は11.3%、米国の24.6%、EUの26.4%と比べて小さいが、2010年と比べて比率は高まっている(表3)。資本財輸出では、ASEANが21.3%、EUが12.4%、米国が9.1%とASEANの存在下は大きい。インドの輸出にとって部品、資本財、消費財での中国の存在感は小さい。

表2 インドの国・地域別輸出構成比(財別IT関連製品)

※クリックで拡大します

表3 インドの財・IT関連製品別輸出構成比

※クリックで拡大します 資料:表2、3共にインド貿易統計よりITI作成

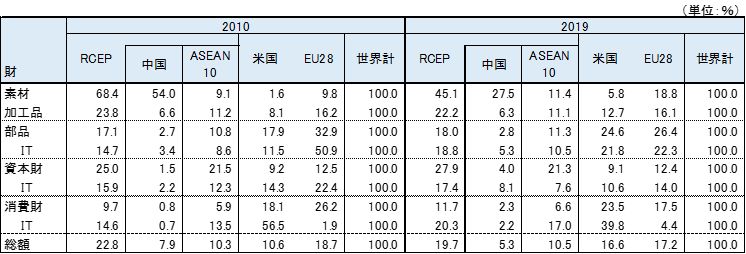

輸入では2019年のインドの対ASEAN輸入財別構成比は、加工品が41.3%、素材が22.2%、資本財が15.4%、部品が13.8%、消費財が7.7%である。加工品ではインドネシア、マレーシアからのパーム油輸入が大きな比率を占めている。素材は原油が大きい。資本財、部品ではIT関連製品の比率が高まっている(表4)。対中国輸入は、加工品、部品、資本財で約9割を占めている。また、IT関連製品の輸入比率が大きく、インドの対中輸入の3割を占めている。インドの対中輸入が拡大した要因は、IT関連製品の急拡大にある。 インドのIT関連製品の輸入に占める中国の比率は、2019年に部品(電子部品など)で39.8%、資本財(携帯電話、PCなど)で36.7%、消費財(映像機器など)33.1%といずれも高い。対ASEANのIT関連製品の輸入比率は、部品が15.4%、資本財が22.5%、消費財が42.2%と消費財で中国を上回っている。

表4 インドの国・地域別輸入構成比(財別・IT関連製品)

※クリックで拡大します

表5 インドの財・IT関連製品別輸入構成比

※クリックで拡大します 資料:表4、5共にインド貿易統計よりITI作成

4. 中国に代替するASEAN,ベトナムの躍進インドの対ASEAN貿易のうち、輸入について国別内訳をみると2019年で最大の輸入国がインドネシア、マレーシア、次いでシンガポール、ベトナム、タイの順になっている。インドネシアからの輸入は、原油とパーム油で輸入の6割を占めている。マレーシアも原油とパーム油で4割弱。シンガポールからは化学品、機械部品、資本財を輸入しているが、機械部品や資本財には再輸出が含まれている。注目は、タイの輸入額を抜いたベトナムである。 インドの対ベトナム輸入は、2010年の9億9,700万ドルから2019年に74億5,200万ドルと7.5倍増の急拡大である。インドの消費財輸入では、タイを上回り、部品輸入ではシンガポールに迫っている。 インドの対ベトナム輸入が急増しているのは、IT関連製品の輸入が拡大しているためである。インドの対ベトナムIT関連製品の輸入は、2010年の3億5,200万ドルから2019年の39億6,900万ドルと11倍増。インドの対ベトナム輸入の53%がIT関連製品である。主に映像機器や通信機器の部品・完成品の輸入が増えている。 この背景にあるのが、急増していたインドの対中IT関連製品輸入の急減である。インドの対中IT関連製品輸入は2017年をピークに大きく落ち込んでいる(図6)。携帯電話(スマートフォン)等の輸入が急減しているためである。インドの対中携帯電話輸入額は、2017年の33億1,600ドルから2019年には6億2,800万ドルに、また電話機機器の部品についても、2017年の94億900万ドルから、2019年には37億3,400万ドルに激減している。 この理由として、インド政府が2017年4月に導入した「フェーズド・マニュファクチャリング・プログラム(PMP)」導入の影響が指摘されている。PMPは、携帯電話に使用する各種部品のインド国内での製造を促進することを目的に、各種部品の輸入に対する基本関税率を段階的に引き上げるというもので、インド税務当局は2018年4月に、プリント基板やカメラモジュール、コネクターなどの携帯電話の重要部品の輸入に10%の基本関税を課すことを決定した。この影響で、インド市場で高いシェアを持つ中国のスマートフォンメーカーはインドでの製造を本格化させた(注1)。 インドの対中IT関連製品の輸入が激減している一方で、対ベトナム輸入がIT関連製品で拡大している。その背景には、中国からベトナムに生産移管しているチャイナ+1の動きがあり、中国の輸出を代替するものであろう。

表6 インドの対ASEAN国別輸入(財・業種・IT関連製品別)2019年

※クリックで拡大します 資料:インド貿易統計よりITI作成

図6 インドのIT関連製品輸入

資料:インド貿易統計よりITI作成

産業育成に必要な関税自主権印中国境衝突を受けて、インドでは非必需品を中心とした膨大な数の物品関税引き上げの検討が伝えられている。2020年7月に、ジェトロは、在印日系企業の生産活動に必須な部品・中間材は免除してほしい旨をインド政府の担当部局(インド商工省産業・国内取引促進局)に要請した。これに対して、インド政府の担当部局は、(1)時期は未定だが、中国も含め輸入品に対して関税を上げることを検討しているのは事実。日本・韓国・ASEANとは自由貿易協定(FTA)があるので、実質的に影響が大きいのは中国からの輸入であろう、(2)関税引き上げ対象は現状消費財中心であり、生産活動に必要な材料・中間財・資本財は念頭に置いていないが、中長期的に見て国産化を進めたいのはインド政府全体の方針であり、将来にわたりこれらの部材・中間財等の関税が引き上げられないとは約束できない等の回答であった(注2)。 インドがRCEPに加盟していたならば、FTA参加国に対するこうした関税引き上げはなかったかもしれない。しかし、インドは、メイク・イン・インディア政策推進のため、2014年以降、ITA (情報技術協定)で無税を約束しているICT(情報機器)製品について、2014年から2019年にかけて、6回の関税引上げを実施している。自国産業育成のためには、関税自主権は放棄しないというのがインドの固い決意なのであろう。

注

1.「国産化推進に向けたインドの関税引き上げ動向を探る」ジェトロ地域分析レポート、2019年6月

2.「インドの対中国などへの関税引き上げに対し、日本企業の声をジェトロが要望」ジェトロビジネス短信 2020年7月22日

|