|

|---|

|

フラッシュ487 |

2021年6月11日

|

米国の輸入における脱中国の動き(1)

|

|

大木 博巳

(一財)国際貿易投資研究所 研究主幹 |

1.米国のIT製品輸入の対中依存度は4割弱米国の対中輸入で最大の分野はIT関連製品(コンピュータ・同周辺機器、コンピュータ部品、通信機器、電子デバイス、電子部品、映像機器、音響機器、計測機器、半導体製造装置)である。米国のIT製品輸入額は、対中追加関税措置(リスト1~4)対象品でみると、2020年で前年比1.8%増の4,040億ドル、このうち対中輸入が前年比3.0%減の1,480億ドル、中国が36.7%のシェアを占めている。また、対中追加関税対象品目の対中輸入額が前年比4.4%減の4,110億ドル、このうちIT製品が占める割合は36.1%と4割弱に達している。

表1. 米国の対中追加関税措置別輸入及び同IT製品輸入の金額前年比伸び率、リスト別IT輸入のシェア(2020年)

※クリックで拡大します

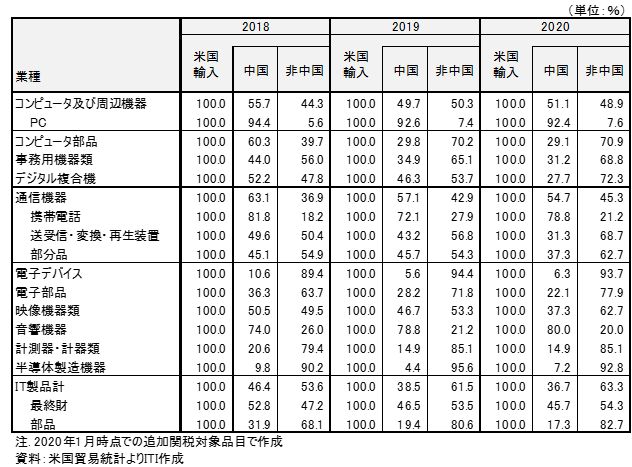

2020年の米国のIT製品輸入は、コロナウイルスによるパンデミックの影響でPCなどのIT製品に特需が発生した。その恩恵を最も受けたのが中国である。対中IT製品輸入は、2019年の21.5%減から2020年に前年比3.0%減に改善している。一方、対非中国IT製品輸入は、2019年の18.5%増から2020年に前年比4.7%増と鈍化している。 IT製品を最終財(コンピュータ・同周辺機器、通信機器、映像機器、音響機器、計測機器)と部品(コンピュータ部品、電子デバイス、電子部品)に分けると、米国の最終財輸入額は1,260億ドル、このうち中国が占めるシェアは45.7%と過度に中国に依存している。一方、部品輸入の対中輸入依存度は17.3%と低い。 追加関税措置別では、リスト2、リスト4BのIT製品で対中輸入が前年比増に転じた。リスト2では、電子デバイス等の対中輸入が急増したことによるが、電子デバイスの対中輸入比率は小さい。一方、リスト4Bには、対中輸入依存が高いIT製品(PC,携帯電話等)が集中している。リスト4Bの品目は、パンデミック特需(PCなど)が追い風となった。 リスト3のIT製品輸入は、最終財で対中輸入が前年比41.4%減と大幅減、対非中国輸入が前年比7.4%増と非中国輸入が拡大している。部品も対非中国輸入が前年比19.7%増と拡大している。 2020年のIT部品輸入の伸び率は、対中国が前年比2.4%減、対非中国が11.7%増と非中国依存が鮮明となっている。パンデミック特需の追い風を受けたIT最終財でも2020年の伸び率は、対中輸入は前年比3.1%減に対して対非中国は0.3%増と拡大した前年水準を維持している。 2.IT製品に対する追加関税措置トランプ政権は、対中追加関税措置の品目リストを策定するにあたり「中国製造2025」を念頭に置いた。これは、中国政府が2015年に発表した産業高度化の長期戦略で、鉄鋼やアパレル、履物、ノートPCなどを大量生産する「製造大国」から、建国100周年にあたる2049年には、「世界一の製造強国」に変身することを最終目標にしている。特に、今後成長が見込まれる十大産業(次世代情報技術、ハイエンドNC(数値制御)工作機械とロボット、航空宇宙設備、海洋エンジニアリング設備とハイテク船舶、先端軌道交通設備、省エネルギー・新エネルギー自動車、電力設備、新素材、バイオ医薬と高性能医療機器、農業機械設備)を重点的に育て上げ、2025年に世界の製造強国の一つになることを目指している。 最初に追加関税措置を発動したリスト1,2の品目は、未来の中国をけん制したものといわれている。リスト1,2で追加関税の対象とされたIT製品は、リスト1が、計測器、電子部品、リスト2では、電子デバイス(集積回路)、計測器、半導体製造装置などである。いずれも対中輸入依存度は低いが、中国が育成保護して、将来、輸出を伸ばしてくる分野である。その芽をつぶすことに主眼があった。 第2は、米経済、特に消費者への影響をできるだけ避けることである。対中輸入依存度が高い消費財はできるだけ後回しにして、追加関税賦課による輸入価格の値上げの影響を回避した。 追加関税対象となったIT製品の輸入額に占める中国のシェアは、2020年でリスト1が9.6%、リスト2は8.8%、リスト3は17.7%、リスト4は61.9%(このうちリスト4Aの対中輸入依存度は30.4%、リスト4Bは83.9%)である。 追加関税の発動は、リスト1~3が、2018年に25%の追加関税が賦課されている。リスト4は、4Aが2019年9月に15%を賦課(2020年2月14日に7.5%に引き下げ)、リスト4Bは追加関税を賦課されていない。米国の対中IT製品輸入のうちリスト4Bが占める比率は64.8%、6割超のIT製品輸入で追加関税が回避されている。 3.追加関税措置が米国のIT製品輸入に与えた影響追加関税措置後に、米国のIT製品輸入に占める中国のシェア(対中輸入依存度)は低下している(図1)。米国のIT最終財輸入に占める中国のシェアは、2018年の53.5%から2020年に45.7%と5割を切った。最終財では、デジタル複合機、映像機器、事務用機器、計測機器などの対中輸入依存は低下しているが、PCや携帯電話の落ち込みが微減にとどまっていることで、依然として高い対中輸入依存度を維持している(表2)。 一方、部品は2018年の31.9%が2020年に17.3%に急落している。コンピュータ部品が2018年の60.3%から2020年に29.1%に半減、電子デバイスは10.6%から6.3%に、電子部品は36.3%から22.1%に低下している。 追加関税措置別にみると、リスト3で部品、最終財ともに対中輸入依存度が大幅に低下している。リスト4では、最終財の対中輸入依存度が2018年の72.3%から2020年に67.1%と大きな落ち込みはなかった。これは、リスト4のうち4Aでは2018年の51.8%から32.9%に低下したが、リスト4Bが87.1%から85.2%と微減にとどまったことが影響している。米国の対中IT最終財輸入に占めるリスト4Bのシェアは、35.4%を占めている。

図1. 米国のIT製品輸入に占める中国のシェア推移

資料:米国貿易統計よりITI作成

表2. 米国のIT製品輸入の対中国・非中国依存度

4.対中輸入の代替先米国の対中追加関税措置後に、米国のIT 製品輸入に占める中国のシェアが縮小する一方で、それを補うかのように、中国に代替する国地域が出てきている。IT部品輸入では、ASEAN、USMCA(米国・メキシコ・カナダ)、台湾、韓国が伸びている。電子デバイスでは、対ASEAN輸入が一段とシェアを拡大させている。電子部品は、ASEANが対中輸入に並ぶ勢いである。USMCAも回復の兆しを見せている。コンピュータ部品は、台湾、韓国、ASEANが中国を追い上げてきている。米国のIT部品輸入では、中国は勢いを失っているようである。 最終財輸入では、PCと携帯電話を除いた最終財でみると、2020年にはUSMCAが中国を抜いている。対中輸入シェアは、2003年にUSMCAを抜いたが、17年ぶりにUSMCAが中国を逆転した。他方、PCと携帯電話(スマートフォン)は中国1極が緩んでいない。PCと携帯電話はリスト4Bの対象品目に入っており、追加関税措置が猶予されている。PCと携帯電話の脱中国が今後の焦点となろう。

図2. 米国のIT製品国地域別輸入構成比の推移

資料:米国貿易統計よりITI作成

|