|

|

ITIコラム |

2013年10月11日 |

|

TPPなどのFTAの経済効果は本当に低いのか |

(一財)国際貿易投資研究所 |

|

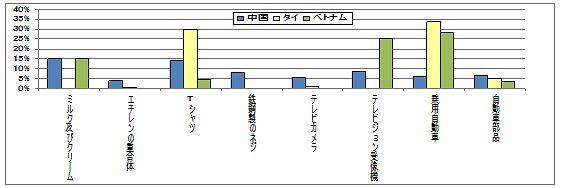

TPPはどのくらいGDPを押し上げるのか 日本のTPP(環太平洋戦略的経済連携協定)交渉への参加とともに、関税削減や知的財産権などの個別分野での交渉への関心が高まっている。日本のTPP交渉参加に関して、国内では賛否両論が激しく対立し、交渉参加を決断する道のりは平たんではなかった。TPPへの参加に反対する意見には色々なものがあるが、その1つとして、TPPで関税が下がっても、GDPを押し上げる効果はあまり期待できないというものがある。 TPPの経済効果であるが、日本政府の公式見解が2013年3月に公表されている。それによると、日本の輸出は2.6兆円増えるが輸入が2.9兆円減少する。消費は3兆円増で投資は0.5兆円上昇し、実質GDPは合計で3.2兆円増加することになる。この結果、実質GDPの増加率は0.66%になる。この増加率は、TPPが発効してから1年後ということではなく、経済調整が終わった段階で達成される。その調整期間は、概ね10年程度のようである。 また、米国ブランダイス大学のピーター・ペトリ教授は2013年の3月、TPPに日本や韓国が参加した場合の経済効果を推計している。同試算によると、TPP に参加することにより得られる日本の所得効果は、2025年には1,046億ドル(約10 兆円)に達する。これは、日本の実質GDP(2007年価格)の2.0%に相当する。 同様に、TPPに参加することにより得られる韓国の所得効果は458億ドルに上り、韓国の実質GDPの2.2%の水準になる。日本と韓国のTPP参加による所得効果は、ほぼ同じと見込まれている。なお、日本がRCEP(東アジア地域包括的経済連携)に参加することによる所得効果は、ペトリ教授の試算によれば、960億ドルの1.8%であり、TPPとほぼ同様の結果であった。 ペトリ教授の試算では、関税撤廃に加えて、非関税措置(NTM)の削減、サービス・投資の自由化の効果が推計されている(注1)。非関税措置というのは、一般的には、食品や電気機械などにおける輸入ライセンスの裁量的な発行制度、食品、鉄鋼、自動車での輸入クオータ(割り当て)、食品や医薬、機械類での品質検査、表示、規格基準などの制度のことを指している。こうした非関税措置が改善・撤廃されれば、当然のことながら、輸出入は増加することになる。 ペトリ教授は、非関税措置の削減やサービス・投資の自由化を、貿易制限指数や各国のビジネス環境ランキングなどの投資の自由化に関するデータを用いて計算している。前述の日本政府の試算では、関税の撤廃のみが経済効果に反映されており、ペトリ教授の推計結果と同じ土俵では比べられない。 したがって、もしも関税削減だけでなく非関税措置の削減、サービス・投資の自由化を達成するならば、日本はTPP参加により一定の所得効果を得られるとポジティブ(積極的)に解釈することが可能だ。ペトリ教授が試算した日本の所得効果の約10兆円は、無視できない金額である。 一方では、TPPに参加しても、10年以上も後に実質GDPの2%分しか所得を引き上げられないし、非関税障壁の撤廃の成果はペトリ教授らの試算ほど実際に達成できるかどうかは疑問だと、ネガティブ(消極的)にとらえることもできる。 一般的には、非関税措置の削減やサービス・投資などの自由化は、関税率の削減ほど明快に数値化することが難しいし、成果を得ることも容易ではない。このため、関税率の削減が経済効果を試算する上で関心を集め易い。通常は、関税削減の影響だけを考慮すると、TPPの所得効果はそれほど大きいものではない。特に、既に平均の関税率が低い先進国では、それが顕著である。 しかし、日本の場合、もともと輸出比率(輸出額÷GDP)が低く、2011年で14%にすぎない。これに対して、日本と同様にTPP交渉参加国であるマレーシアの輸出比率は80%に達する。日本とマレーシアのTPPによる輸出拡大への効果が同じであっても、輸入の影響を無視すれば、輸出比率が低い分だけ日本の所得効果はマレーシアよりも低く抑えられる。ちなみに、日本を加えたTPP12か国のケースにおいて、2025年のマレーシアの所得効果はGDPの5.6%と見込まれており、日本の2.8倍に達する。 つまり、TPPが日本の輸出を拡大しても、マレーシアなどと比べて輸出依存度が低い分だけTPPのGDPを押し上げる効果が薄まることはやむを得ないと考えられる。ペトリ教授の試算では、2025年における日本とマレーシアの輸出の増加率は約11%と同じであり、米国の4.4%やニュージーランドの6.8%よりも高い。したがって、日本のTPPの所得効果が期待したほど高くはなくても、必ずしも悲観的になる必要はないと思われる。 中国・ASEAN域内の関税削減効果を計算 ASEANにおいては、その域内の経済統合を目指したAFTA(ASEAN自由貿易地域)が既に成立している。また、ASEANは日本、韓国、中国、豪・NZ、インドなどとそれぞれ2国間のFTAを締結済みである(ASEAN+1)。最近では、この他にTPP、RCEP及び日中韓FTAがアジア地域をカバーするFTAとして交渉が行われている。 TPPなどのFTAにおいては、サービスの自由化への関心が高いが、多くの新興国から成るアジアでは、まず関税を引き下げて物品の輸出入を拡大することが期待される。関税や非関税措置の削減に関心が高いのは、ASEANなどのアジアの国は製品・部品の輸出主導で経済を成長させており、アジアのサプライチェーンを発展させる関税の削減効果を重視せざるを得ないからである。 一般に関税という場合、それはMFN(Most Favored Nation)税率のこと指している。「MFN税率」は、WTO(世界貿易機関)の原則に基づいて、全てのWTO 加盟国に対して共通に適用される関税率である。つまり、通常の輸入に適用される関税率のことである。 これに対して、FTAの加盟国に適用される関税率は、一定の条件を満たした製品・部品には、原則として即時か何年か後には撤廃されることになっている。例えば、ASEAN中国FTA(ACFTA)においては、物品協定が締結されており、個々の品目ごとに関税の撤廃スケジュールが定められている。その輸入品目数は、ACFTA加盟国ではそれぞれ8,000~10,000品目に達する。 ACFTAが一定期間内で削減を約束した関税率(「ACFTA税率」)は、当然のことながら、一般的にはMFN税率よりも低い税率になる。しかし、時には品目によっては、MFN税率の関税削減スケジュールがACFTA税率よりも先行し、MFN税率の方がACFTA税率を下回る逆転現象が生じることもある。もしも企業がACFTAなどを活用するときは、このような逆転現象があるかどうかを入念に確認することが必要になる。 通常は、ACFTA税率はMFN税率よりも低くなっているため、ACFTAの加盟国では、ACFTAを活用すれば、関税率の削減分だけ輸入において税関に支払う関税額が減少する。この「関税削減額」は、MFN税率の適用で支払った「MFN税額」からACFTA税率の適用で支払った「ACFTA税額」を差し引いたもので、どれだけACFTA税額がMFN税額よりも削減(節約)できるかを示すものである。当然のことながら、その金額が多ければ多いほど関税の削減効果が高いことになる。 実際に、ACFTA加盟国の中から、中国の関税削減額を計算したところ(注2)、中国のASEAN10からの輸入における関税削減額は、2011年には45億ドルであった。ただし、この45億ドルは、中国のASEANからの全輸入品目にACFTAを活用すると仮定して計算されている。 今、中国とASEAN各国におけるACFTAの利用率を30%とすると、実際の関税削減額は13.5億ドル(45億ドルの30%)と見込まれる。2012年のASEAN10ヵ国のGDPは2兆3,055億ドルであるので、ASEANが中国に輸出したときの関税削減額のGDPに対する割合は、年次の違いはあるものの簡便的に計算すると、0.06%(13.5億ドル÷2兆3,055億ドル)になる。関税削減額が毎年同じであると仮定すれば、10年後には、関税削減効果はGDPの0.6%まで積み上がる。 ASEANの中国への輸出で獲得した関税削減額は、ACFTAの利用率を考慮すると、2011年の単年で13.5億ドルであるが、実際には、輸出拡大効果はこれだけではない。なぜならば、その効果全体は、この関税削減額だけでなく、関税が下がったことにより誘発されるASEANの対中輸出の増加分を含んでいるからだ。したがって、ASEANから中国への輸出におけるACFTAの関税削減額は、誘発される輸出増加分を巻き込みながら、年を経るごとに経済効果を累積していくことになる。 また、中国だけでなく、インドネシア、マレーシア、タイ、ベトナムの輸入において、ACFTAを活用したときの関税削減額を計算した。それによると、中国のASEAN10ヵ国からの輸入における関税削減額(45億ドル)と、インドネシア、マレーシア、タイ、ベトナム4か国の中国からの輸入における関税削減額の合計(39億ドル)に大差がなかった。したがって、この4か国以外のASEAN6ヵ国を考慮すると、ACFTAにおいては、ASEAN10のほうが中国よりも関税削減額が大きいことを示唆している。 関税削減率で見るとどうなるか 「関税削減額」は、読んで字のごとく、FTAを活用することにより、関税をどのくらい削減できたかを表す金額である。これは、関税を削減した絶対的な数字である。そこで、関税削減額が輸入額に対してどれだけの割合になるのかという、相対的な指標を「関税削減率」とした。これは、関税削減額を輸入額で割ったものであり(関税削減率=関税削減額÷輸入額)、関税削減額が輸入額の何%に相当するかを表すものである。 「関税削減額」は、FTA活用で関税額をどれだけ削減(節約)できたかという考え方であるため、理解しやすい。しかし、「関税削減率」は、関税削減額の輸入額に対する割合を示しているだけで、関税削減額ほど経済的な意味を直感的にイメージしにくい。 そこで、関税削減率の経済的な意味を具体的に捉えるために、今、ACFTAを使ったシンガポールの中国からの輸入における関税削減率が5%であったと仮定する。これは、企業がシンガポールで中国より1億円輸入する場合、ACFTAを活用すれば、通常支払う関税額(MFN税額)から平均で500万円(1億円の5%)も削減できることを意味する(注3)。 実際に、ACFTA加盟国の関税削減率を計算してみると、中国のASEAN10カ国からの関税削減率は2.3%であった。つまり、ある企業が中国でASEANから1億円輸入する場合、ACFTAを活用すれば、通常に支払う関税額(MFN税額)よりも、平均で230万円も関税を削減することができる。 同様に、インドネシアの中国からの輸入に対する関税削減率は4.3%であり、マレーシアは3.7%、タイは4.8%であった。これらASEAN3カ国は、いずれも中国よりもACFTAを利用したときの関税削減率が高かった。しかし、ベトナムにおいては、インドネシア、マレーシア、タイよりも関税削減スケジュールが遅れるため、関税削減率は1.4%にとどまる。 したがって、ACFTAにおいては、関税削減率という関税削減効果の面では、インドネシア、マレーシア、タイのASEAN3ヵ国の方が中国よりも大きいことが明らかになった。中でも、タイの場合は1億円の輸入で480万円も関税を削減できることから、中国の削減額(230万円)よりも平均で250万円も上回ることになる。 図1 ACFTAにおける主要品目の関税削減率(2011年)

(注) 中国、インドネシア、マレーシア、タイ、ベトナムにおいて、2012年に実施されているACFTA関税率が、2011年の輸入額に適用された場合の関税削減額を算出し、それから関税削減率を計算。なぜ2011年の輸入額に適用したかというと、この調査時点では2012年通年の輸入額を得ることはできなかったためである。

また、図1はACFTAにおけるミルクから自動車部品までの代表的な8つの品目別に関税削減率を、中国、タイ、ベトナムの3カ国で比較したものである。 2011年において、関税削減率が高いのは、中国とベトナムの「ミルク及びクリーム」で15%、中国とタイの「Tシャツ」で14%と30%、ベトナムの「テレビジョン受像機」の25%、タイとベトナムの「乗用自動車」で33.7%と28.7%、であった。 タイのTシャツの関税削減率が30%ということは、タイに拠点を置くアパレルメーカーがTシャツを中国から1,000万円輸入した場合、通常支払うMFN関税額は300万円であるが、ACFTA利用時の関税額は0円であるので、その差額の300万円も関税を節約できるということだ。 1国全体の平均的な関税削減率は数%にすぎないが、Tシャツのような単品になると、その割合は30%にも達する。こうした関税削減率が高い品目においては、企業がFTAを活用すれば、高い節税効果を得ることができる。したがって、企業が自社の製品・部品にFTAを活用するとき、関税削減率が大きい品目かどうかを把握することが不可欠となる。 また、いわゆるセンシティブ品目(ST)と呼ばれる保護色の強い製品においては、一般的な品目よりも関税を削減するスケジュールが遅くなるので、その関税削減スケジュールを把握し、いつの時点から関税削減率が高くなるのかを確認する必要がある。 TPPなどのFTAがGDPを押し上げる経済効果というマクロの視点では、関税だけでなく、非関税措置やサービス・投資の自由化を含むかどうかで結果が異なるものの、そのインパクトは驚くほど大きいものではない。 しかしながら、個々の企業というミクロのベースでは、FTAの効果は非常に大きくなる場合がある。例えば、ある在タイ日系企業がタイで中国やベトナムから輸入するときに、ACFTA/AFTAを活用することにより関税率を20%も削減し、利益率を8%も引き上げたという実例がある。 企業にとって生産コストを20%も削減することは容易なことではなく、FTAの関税削減効果は、海外の最前線に立つ企業や輸出を志向する中小企業にとって、大きなインパクトを持つ。 日本企業のグローバル化が進展する中で、足元を見ると、2011年の日本の海外投資比率(海外直接投資残高のGDP比)は16%程度であるし、輸出比率も主要国よりも相対的に高いわけでもない。しかし、企業の販売戦略に占める新興国などの海外市場の比重は急速に高まっている。日本の成長戦略を考える上で、FTAにおける関税削減に加えて、非関税措置やサービス・投資の自由化の進展に期待するところが大きい。 (注1)2007年版ジェトロ貿易投資白書(現在は、ジェトロ世界貿易投資報告)において、GTAPモデルを用いて、ASEAN+6(日、中、韓、インド、豪、NZ)の関税削減効果を推計している。同白書では、関税撤廃による締結国全体のGDPの押し上げ効果は0.2%にとどまるとしている。これに対して、輸入数量制限などの非関税障壁撤廃の効果を加えると、GDPの押し上げ効果は1.3%に上昇すると分析している。 (注2)この場合の、中国の関税削減額は、中国のASEAN10ヵ国からの輸入に対して支払われるMFN税額(MFN税率×中国のASEAN10からの輸入額)から、中国のASEAN10ヵ国からの輸入に対して支払われるACFTA税額(ACFTA税率×中国のASEAN10ヵ国からの輸入額)を差し引いたものである(関税削減額=MFN税額-ACFTA税額)。 (注3)「関税削減率(5%)=関税削減額(500万円)÷輸入額(1億円)」である。したがって、関税削減額(500万円)=輸入額(1億円)×関税削減率(5%)、となる。「関税削減額=MFN税額-ACFTA税額」であるため、この場合、ACFTAを利用するときに支払う関税額(ACFTA税額)は、通常支払われる関税額(MFN税額)よりも、500万円も低いことになる。 |

|

|

ITIの関連論文など ACFTA(ASEAN中国FTA)の域内貿易への影響と運用実態(季刊93号、2013年) 中国とASEANのFTAにおける関税削減効果を探る ~ACFTAでは農水産・繊維、AFTAでは輸送機械・部品~(季刊92号、2013年) ASEAN中国FTA(ACFTA)の運用実態と活用方法 ~企業への影響が大きいのは互恵関税率の適用~(季刊89号、2012年) FTAが牽引するASEAN‐中国貿易 ~2012年にさらなる関税削減が見込まれるACFTA(ASEAN中国FTA)~(フラッシュ、2011年12月15日) 東アジアのFTAで関税率はどれくらい下がるか ~TPPの関税削減メリットはRCEP、日中韓FTAを下回るか~(ITIコラム、2013年) |