|

|---|

|

フラッシュ322 |

2017年3月8日

|

トランプ大統領は減税やインフラ投資拡大で経済成長を高められるか

|

|

高橋 俊樹

(一財)国際貿易投資研究所 研究主幹 |

|

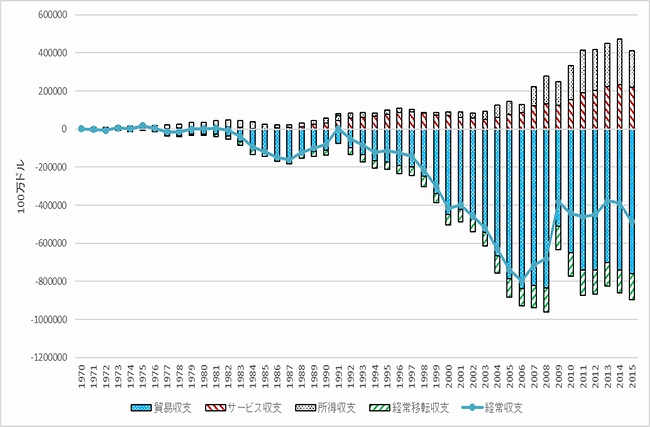

目次 2. 米国では日本よりも40年も前に貿易サービス収支が赤字に転換 3. トランプ新政権は貿易サービス赤字を一掃できるか 4.堅調な米国の企業収益と海外からの資金還流 5.なぜ米国はデフォールトに陥らないのか 終わりに 3. トランプ新政権は貿易サービス赤字を一掃できるか(1) 2度の石油ショックを機に経常収支の赤字が定着トランプ新政権は、法人税や所得税の減税、インフラ投資の拡大、オバマケアの撤廃を表明しているし、米国第1主義を掲げ、米国の雇用を拡大し貿易赤字の削減を進めようとしている。同時に、TPPからの離脱とNAFTAの再交渉を求めた。 また、トランプ新政権は、2000年代以降の経済成長の伸び率が低下していることを問題にしている。トランプ政権は4%の経済成長を持続させるために、規制緩和、エネルギー改革、貿易赤字の削減を主張している。特に経済成長を高めるものとして、貿易赤字の削減を重視しており、主要国との貿易交渉に意欲を燃やしている。 トランプ政権の主要政策目標である貿易赤字の削減であるが、図1のように、米国の物の取引である貿易収支は石油ショックを機に1970年代から赤字を続けている。80年代前半には貿易赤字が増加したが、85年のプラザ合意以降のドル安転換により90年代初めまで一旦は赤字が減少した。しかし、90年代からリーマンショックがあった2008年まで、一貫して貿易赤字は増加基調にあった。リーマンショックの影響から、2009年には一旦大きく貿易赤字は減少したが、2010年からは貿易赤字は再び増加基調にある。

図1 米国の経常収支の推移

(注) 2015年の米国の経常収支(国際収支ベース)は4,841億ドル、貿易収支は7,693億ドルの赤字。所得収支は1,913億ドル、サービス収支は2,195億ドルの黒字。国別では(通関ベース)、中国から3,657億ドル、ドイツから742億ドル、日本から686億ドル、メキシコから584億ドル、韓国から283億ドル、インドから232億ドルの貿易赤字となっている。 (資料)米国商務省経済分析局(BEA) データより作成

図1の折線で示される米国の経常収支は、貿易収支やサービス収支の他に、海外投資収益などを表す所得収支、さらには援助や労働者送金を含む経常移転収支、を合計したものである(表1の(注)参照)。つまり、経常収支はある意味では国際競争力を表す指標でもある。継続的に経常収支の赤字を続けていると、その分だけ海外に対する債務を増加させ続けることになる。要するに、対外純資産残高が赤字になり、債務国になるということだ。 米国の2015年の経常収支は4,841億ドルの赤字となり、前年よりも赤字が946億ドルも増加した。この2015年の経常赤字の増加は、貿易収支の赤字の拡大とともに、所得収支とサービス収支の黒字の減少で説明することができる。近年においては米国の貿易収支の赤字と経常収支の赤字はほとんど並行して動いている。 2007年以降の米国の経常収支の動きの特徴を挙げるならば、それはサービス収支と所得収支の黒字が拡大傾向にあり、貿易赤字は減らないものの、経常赤字は減少傾向にあることだ。実際に、2013年と2014年には経常赤字は4,000億ドルを下回るほど改善傾向を示した。しかし、2015年には、世界経済の低迷などからこの傾向とは逆の動きが現れた。 所得収支とサービス収支の黒字は2008年のリーマンショックまで拡大傾向にあった。これらの黒字はリーマンショック後の2009年には落ち込んだものの、その後は再び増加傾向を示している。貿易赤字は2009年に急減したものの、それ以降は拡大に転じている。経常収支の赤字は、2006年の約8,000億ドルをピークに、それ以降は2013年には約3,800億ドルまで減少したが、2014年からやや増加傾向にある。 米国の2015年の貿易赤字は7,593億ドルであり、サービス収支の黒字は2,196億ドルであるので、両者を合計した貿易サービス赤字は5,397億ドルになる。トランプ政権のナバロ・ロス経済閣僚の論文では、米国の貿易サービス赤字を5,000億ドル減少させることを目指している。つまり、輸出を2,500億ドル増やし、輸入を2,500億ドル減らし、現時点の貿易サービス赤字を一掃させようとしている。そうなれば、経常赤字はプラスに転換し、いつの日か米国の対外純資産残高はプラスに戻る可能性がある。 しかし、貿易サービス赤字の解消には、前述のように国境調整税を用いて、輸出への法人税を免除し輸入への法人税を引き上げるなどの、荒い外科手術が必要になる。この手術には激しい副作用が伴う可能性があり、トランプ政権の出方が注目される。 (2) 大幅な黒字を示す米国の直接投資収益経常収支の中でも、所得収支は米企業の海外子会社の利益や株・国債への投資などを含む。実際に、図2のように、米国の所得収支は雇用者報酬(在外米国大使館が現地職員に支払う給与や在米外国公館から居住者が受け取る給与など)と投資収益の2つから成る。投資収益は、直接投資収益(直接投資による利益配当金や再投資収益など)と証券投資収益(株や国債への投資などからの収益)、及びその他投資収益(貸付・借入利子収入など)の3つを足し上げたものである。米国では直接投資収益の黒字幅が大きく、証券投資収益は赤字である。ちなみに、日本では証券投資収益の黒字の方が直接投資収益の黒字よりも大きい。

図2 米国の所得収支の推移

(資料)米国商務省経済分析局(BEA) データより作成

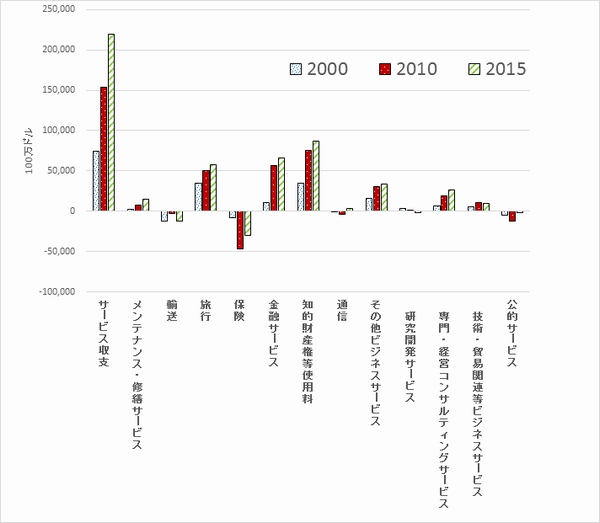

図2からわかるように、2015年の米国の直接投資収益は2,702億ドルの黒字となり、絶対額ではむしろ所得収支の黒字よりも大きかった。証券投資収益は863億ドルの赤字であり、その他投資収益が174億ドルの黒字であった。 2015年と2000年を比較すると、証券投資収益の赤字額は両年ともほぼ同じであるが、2015年の直接投資収益の黒字は2000年の3倍弱の規模に達している。2015年には投資収益の黒字額を2000年から1,758億ドルも増やしているが、これは両年間の直接投資収益における増加分とほぼ同額であった。この結果、2015年における所得収支の2000年からの黒字拡大は、米国の海外子会社の直接投資収益の増加でほぼ説明できる。 また、米国の直接投資収益においては、米国子会社が現地に内部留保している再投資収益の方が、米親企業と子会社間の利益配当金よりも大きい。一方、証券投資収益においては、株式の配当金は黒字であるが、国債などの債権利子は海外への支払い超により大幅な赤字となっている。 したがって、米国における海外からの投資収益の拡大は、直接投資による海外現地法人からの配当金や再投資の増加によるところが大きい。このように、近年の米国の所得収支は主に直接投資収益に支えられて増加を続けているが、それは米国海外子会社の高い収益力が背景にあると考えられる。 (3) 黒字を拡大する米国のサービス収支2000年の米国サービス収支の黒字は743億ドルであったが、2010年にはこれが約2倍、2015年には約3倍になっている(図3参照)。2015年の所得収支の黒字は2000年に対して10倍になっているので、それには及ばないが、サービス収支の黒字も順調に拡大している。 2000年からのサービス収支の黒字増に貢献しているのはメンテナンス・修繕サービスであり、旅行、知的財産権等使用料、金融サービス、専門・技術サービスである。2015年には、知的財産権等使用料は871億ドル、金融サービスは662億ドルもの黒字を上げている。旅行は578億ドル、専門・技術サービスは260億ドル、メンテナンス・修繕サービスは149億ドルの黒字であった。

図3 米国サービス収支の推移

(資料)米国商務省経済分析局(BEA) データより作成

(4) 累積債務が年々拡大米国の対外純資産残高(U.S. net international investment position)は1988年まではプラスを維持していたが、持続的な経常収支の赤字により、89年からマイナスに転じている。これは、キャピタルゲイン(資産の評価益)を無視すれば、経常収支の赤字の分だけ対外純資産残高が年々減少するためである。つまり、経常収支の赤字が継続的に増え続けると、それまではプラスを維持していた対外純資産残高が、ある時点からマイナスに転換するのである。 図4のように、米国の対外純資産残高は1979年~83年までは2,000億ドル台のプラスを計上しており、1980年にはそのGDP比は10.4%に達するほどであった。その後89年にマイナスに転じ、対外純資産残高は2002年までマイナスの幅を増加していった。そして、2003年~2007年まで一旦は縮小傾向にあったが、2008年から再びマイナスの幅を拡大し続けている。 米国が海外に保有する資産は2015年末で23.2兆ドルに上る。一方、米国の対外債務、すなわち外国が米国に保有する資産の総額は2015年末で30.6兆ドルであった。米国の対外純債務残高は2015年末で、7.4兆ドルに達している。 この結果、対外純資産残高のGDP比は2001年に20%を超え、その後は10%台が続いたものの、2008年には27.1%まで高まり、2015年には41%にまで達している。

図4 米国の対外純資産残高とGDP比

(資料)米国商務省経済分析局(BEA) データより作成

|