|

|---|

|

フラッシュ324 |

2017年3月10日

|

トランプ大統領は減税やインフラ投資拡大で経済成長を高められるか

|

|

高橋 俊樹

(一財)国際貿易投資研究所 研究主幹 |

|

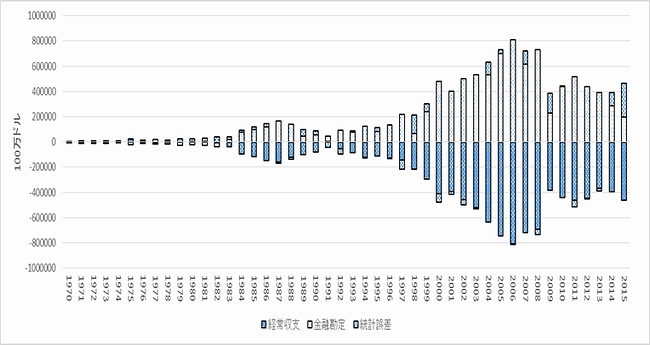

目次 2. 米国では日本よりも40年も前に貿易サービス収支が赤字に転換 3. トランプ新政権は貿易サービス赤字を一掃できるか 4.堅調な米国の企業収益と海外からの資金還流 5.なぜ米国はデフォールトに陥らないのか 終わりに 5. なぜ米国はデフォールトに陥らないのか(1) 対外純資産残高の赤字の持続可能性米国から海外への投資を上回る海外からの米国への投資により、対外支払いの負担が減らない中で、米国の所得収支が黒字を拡大しているのはなぜであろうか。一般的には、外国に対する直接投資、証券投資等への利子・配当支払いの増大により、所得収支は既に大きく赤字転換しているはずである。しかし、現実には直接投資収益は黒字を増加させている。 国際決済銀行(BIS)の2006年版76回年次報告書で米国の対外純資産残高の赤字の持続可能性について分析している。対外純債務残高のGDP比が増加しても、所得収支が黒字である理由として、米国の対外資産の多くはハイリスク、ハイリターンの直接投資から構成されており、外国の対米資産は国債などのローリスク、ローリターンのケースが多いことを指摘している。 換言すれば、米国の海外での資産運用は収益率の高い直接投資や株式投資を中心に行っているが、海外からの資金調達は比較的調達コストの低い債券が主体になる。こうした米国特有の資産の運用方法により、海外からの米国への資金流入額の方が海外への流出額よりも多い純債務国にもかかわらず、海外での投資収益である所得収支の黒字を実現できるのである。 米国の海外直接投資がハイリターンであるのは、国内よりもハイリスクであり、金融を含む知的資産やブランド力があるからである。一方、外国の対米投資に関しては、米国は流動性や保険を提供していることもあり、ローリターンとなっているとしている。 また、米国の海外投資は第2次大戦後から欧州などへ進出しているが、これに対して外国は80年代以降に急速な対米進出を行っており、この進出時期のズレによる成熟度の違いを収益格差が生じる要因に挙げている。しかし、近年はこの収益率の差は縮まっているとし、米国の優位性は低下していると指摘している。さらに、外国企業の対米収益が小さいのは、米国の税が高いため、在米国子会社の利益を圧縮しているためとも分析している。 同報告書では、所得収支が安定的に黒字となり、対外資産からの収益の受取が対外支払いを超過し続ける可能性についても分析している。いくつかのシナリオの内、米国の海外子会社収益率と外国企業の対米資産からの収益率格差が縮小していることを前提としたシナリオでは、所得収支が大きく悪化する可能性があることを指摘している。 (2) 米国への資金還流の推移経常収支は貿易サービスと所得収支、及び経常移転収支の合計であり、赤字になれば物やサービスなどの取引で海外への支払額が海外からの受取額を上回ることになる。つまり、海外から資本を借り入れなければ、国内の資本が足りなくなる。経常収支の赤字が継続すれば、海外からの資本の借入残高とその利子が増加し、いわゆる米国の債務が拡大する。 一国の国際収支表は、経常収支に資本移転等収支(道路・橋などの政府が外国に行う援助など)と金融収支(海外への直接投資、証券投資、金融派生商品、外貨準備など)、及び誤差脱漏から構成される。すなわち、国際収支=経常収支+資本移転等収支-金融収支+誤差脱漏=0、という関係にある。 この式からは、金融収支=経常収支+資本移転等収支+誤差脱漏となり、資本移転等収支を無視すると、金融収支=経常収支+誤差脱漏、になる。つまり、この式から導き出されることは、アメリカは長らく経常収支の赤字が続いており、反対に海外からの投資の受け入れを表す金融収支の黒字によってバランスされる構造になっていることだ。 図8は米国の経常収支が金融収支によってバランスされていることを示したものである。この表の中で、2000年から2015年までの15年間に、米国の経常収支は累計で8.3兆ドルの赤字であったが、それを金融収支の累計7.8兆ドルの入超で埋め合わせている。金融収支の内訳を見ると、直接投資による収支は1.1兆ドルの出超であるが(米国から海外への直接投資>海外から米国への直接投資)、証券投資は逆に6.5兆ドルの入超であった(米国から海外への株・国債の投資<海外から米国への株・国債の投資)。金融派生商品(先物・先渡取引の売買差損益、通貨スワップの元本交換差額、スワップ取引の金利・配当金・キャピタルゲイン等)は2.3兆ドルの入超であった。 つまり、米国は経常収支の赤字を、主に海外の米国の株・国債購入による流入でもって埋め合わせ、資本不足を解消していることになる。この資金還流がうまくいっていることは、図8の動きを見れば一目瞭然である。

図8 米国の国際収支の推移

(資料)米国商務省経済分析局(BEA) データより作成

いずれにしても、経常収支の赤字が恒常化し、対外純資産残高がマイナスとなっても、米国に資本が還流し続けていることが今日の米国の金融市場の信頼性と国際競争力の高さを反映していると思われる。長年、経常収支の赤字により対外純債務の拡大は持続的ではなく、いつかは破綻するとの懸念が指摘され続けてきた。 しかしながら、米国は基軸通貨国という特権を生かし、世界から資金の還流を達成してきた。これは、米国の経済や金融市場に対する信認の表れであり、インテル・アップル・グーグル、スターバックス、ジョンソ・エンド・ジョンソン、ボーイングなどの米国の製造業を含むIT・金融・サービス企業の競争力に対する評価を示すものと考えられる。 適度なインフレや米国の名目GDPが大きく増加すれば、対外債務の負担はそれだけ減ることになるので、この場合は米国の対外純資産残高における赤字の持続可能性は高まる。しかし、根本的な解決には米国は経常収支の赤字を削減しなければならず、農産物、石油・天然ガス、医療機器などの輸出の増進や、エネルギーなどの輸入を減らすことが望まれる。トランプ新政権の経済計画はその1つのきっかけになることは確かである。 終わりにトランプ大統領は、2月28日(火)の議会演説で、大幅な減税やインフラ投資拡大などについて言及した。現在の35%の法人税を20%も削減するには、それを埋め合わせるだけの税収が必要であり、それが共和党の国境調整税のアイデアに結びついている。 つまり、従来から自由貿易主義を標榜し、FTAを後押ししてきた共和党が、自ら自由貿易主義の衣を脱ぎ去り、国内で生産する方が有利になる税体系の構築を目指している。こうでもしない限り、米国の貿易赤字は永遠に減らないとでも考えたのであろうか。 確かに、米国の慢性的な貿易赤字を削減することは、米国が債務国を脱却するためには必要不可欠なことである。トランプ新政権は、米国がFTAを促進して輸出を増やすことができても、依然として貿易赤字が減らないのであれば、こうした枠組みとは違う方法を選択せざるを得ないと思ったということだ。 しかしながら、貿易赤字を一挙に解消する荒療治を模索することは、激しい副作用を伴う。外国からの強い抵抗や報復を受けるし、何よりも自由貿易の利益を享受してきた米多国籍企業の国際競争力をそぎ落とし、長期的には米国経済の潜在成長力を低下させる可能性もある。トランプ政権の今後の経済政策には、こうした点を考慮し、ソフトランディングの可能性を含む慎重なかじ取りが期待される。 |